2026年1月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、**あくまで「自分名義で管理している資産」**の記録です。

年が明けたばかりの1月は、

大きな変化を求めるというよりも、

**「年末からの流れをそのまま引き継げているか」**を確認する月。

12月との違いを意識しつつ、

今の資産配分を見ていきます。

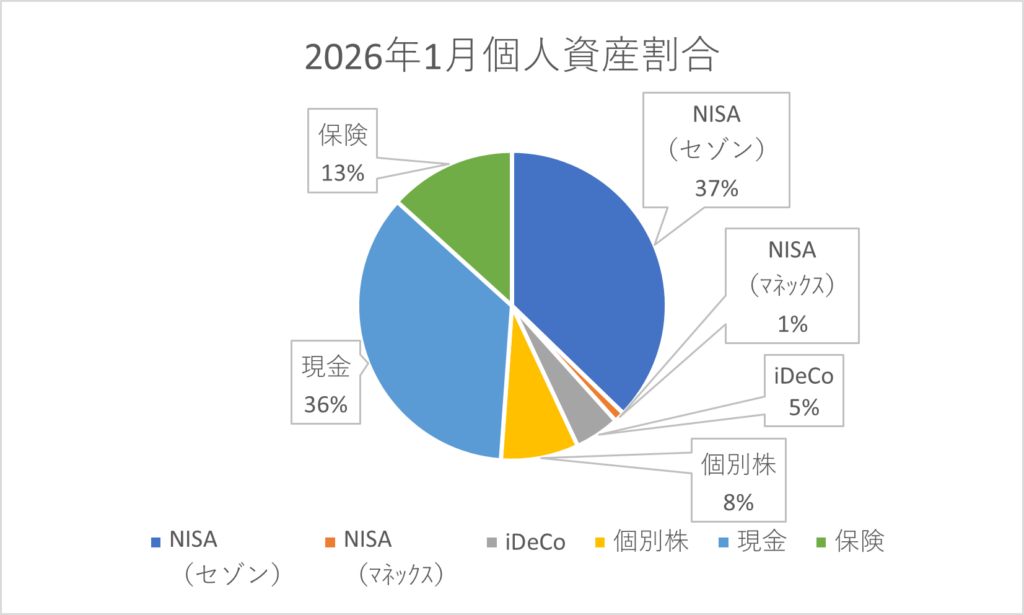

2026年1月末の個人資産内訳

2026年1月末時点の内訳は、以下のとおりです。

- NISA投資信託:1,753,889円

- iDeCo:214,328円

- 個別株:371,933円

- 現金:1,627,000円

- 保険(解約返戻金ベース):608,000円

個人資産合計:4,575,150円

※評価額ベース/証券口座は月末時点の数字です。

資産配分(割合)

割合で見ると、現在はこのようなバランスです。

- NISA投資信託:約38%

- 現金:約36%

- 保険:約13%

- 個別株:約8%

- iDeCo:約5%

(※四捨五入)

12月と比べて大きな変動はなく、

現金と投資がほぼ半々に近い配分を維持できています。

NISA|低コスト投資に切り替えた「軸」の部分

NISAは、引き続きこの資産の中心。

2026年からは、

セゾン投信からマネックス証券へ移管し、

信託報酬の低い**オルカン(全世界株式)**への投資をスタートしました。

大きく増えた・減ったというより、

「方針を整理できた」という意味で、

今月は気持ちの区切りになった月です。

長く続ける前提だからこそ、

シンプルで、管理しやすい形を選びました。

わたしがNISAで選んだ投資信託についての記事はこちらです▼

iDeCo|老後用として積み上げる“隔離枠”

- 評価額:214,328円

金額だけを見ると、まだ小さいiDeCoですが、

老後専用・途中で引き出せない・節税効果がある、

という特徴を考えると、役割はとても明確です。

構成は、

全世界株式を中心に、

ゴールドや国内資産を少し組み合わせた分散型。

「増やす」というより、

老後用に隔離して積み上げているお金という感覚で続けています。

iDeCoとNISAで悩んだポイントについてはこちらの記事にまとめています▼

個別株|優待目的で少額のみ

個別株は、

株主優待を楽しむ目的で少額のみ保有しています。

値上がり益を狙って増やす予定はなく、

投資信託を軸にした今のスタンスでは、

このくらいの割合がちょうどいいと感じています。

現金|年明けも減らしすぎない安心感

現金は、

ゆうちょ銀行とじぶん銀行を合わせて約162万円。

効率だけを考えれば、

もっと投資に回す選択もありますが、

- 急な出費があっても慌てない

- 相場が下がっても気持ちが揺れにくい

この安心感は、今の生活には欠かせません。

年明け時点でも、

この現金額を維持できているのは、

自分としては悪くないスタートだと思っています。

現金は大きな出来事がないかぎり手をつけない生活防衛費。

わが家の考え方の記事はこちらです▼

保険|引き続き“守りの部分”

保険は、

資産を増やすためのものではなく、

あくまで「万が一に備える枠」。

解約返戻金がある以上、

現時点の記録としては資産に含めていますが、

役割としては完全に守りです。

保険は入りすぎないように厳選しています。

子育て世代の保険の考え方についてはこちら▼

今月の振り返り

2026年1月は、

- 年末の資産配分を大きく崩さず

- NISAの運用方針を整理し

- 無理な動きをしなかった

という意味で、

静かなスタートの1か月でした。

派手さはありませんが、

この「変えすぎない感じ」が、今の自分には合っています。

来月に向けて

来月以降も、基本スタンスは変えずに。

- NISAは低コストで淡々と継続

- iDeCoは無理のない金額で積立

- 現金は安心できるラインを死守

ちいさく、長く続ける形を大事にしていきます。

また来月も、記録として残していく予定です。

先月の

【2025年12月】個人資産の記録|年末時点の資産配分を公開します

はこちらにまとめています。

▼クリック応援してもらえるとうれしいです*

コメント