2026年2月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、

**あくまで「自分名義で管理している資産」**の記録です。

2月は、

年明けのバタバタが落ち着き、

少しずついつもの生活リズムに戻る時期。

資産についても、

大きく動かすというよりは、

**「積み上げが続いているか」**を確認する月になりました。

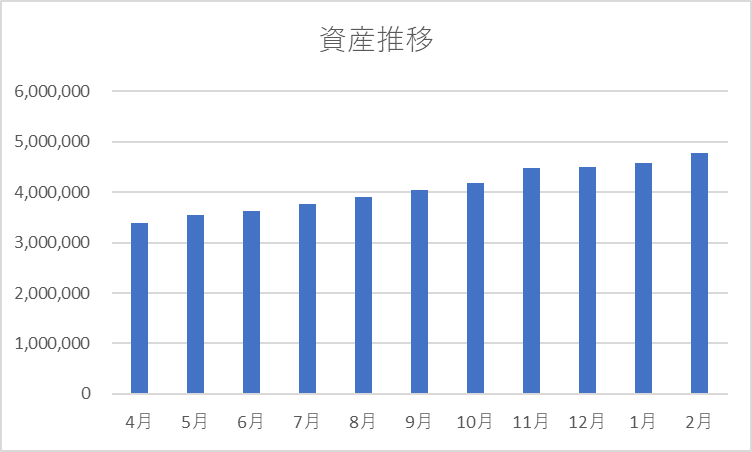

まずは今月の数字から見ていきます。

2026年2月末の個人資産は

4,772,492円(前月+197,342円)でした。

これから投資を始める人にとって、NISAはまず知っておきたい制度です。

仕組みについては、こちらの記事でまとめています▼

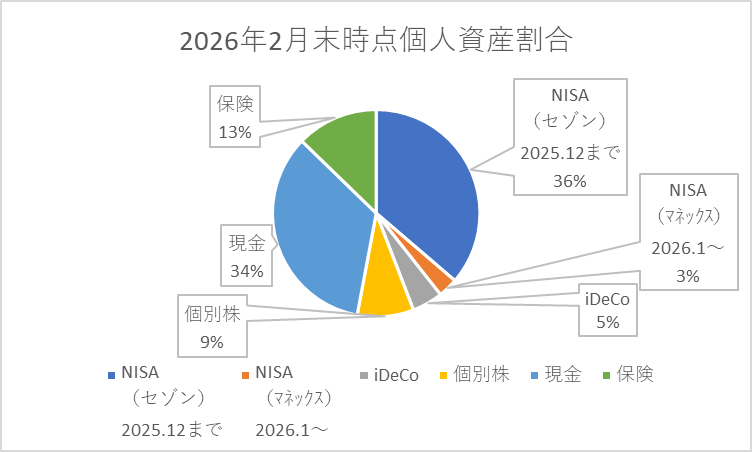

2026年2月末の個人資産内訳

2026年2月末時点の内訳は、以下のとおりです。

NISA投資信託:1,878,416円

iDeCo:229,266円

個別株:419,810円

現金:1,637,000円

保険(解約返戻金ベース):608,000円

個人資産合計:4,772,492円

※評価額ベース/証券口座は月末時点の数字です。

先月と比べると、

+197,342円

となりました。

大きく増えたというより、

投資と積立の効果でじわっと伸びた1か月という印象です。

資産配分(割合)

割合で見ると、現在はこのようなバランスです。

NISA投資信託:約39%

現金:約34%

保険:約13%

個別株:約9%

iDeCo:約5%

(※四捨五入)

大きな変化はありませんが、

少しずつ投資資産の割合が増えてきたのを感じます。

とはいえ、

現金の比率もまだ3割以上あるので、

精神的にはかなり安心できるバランスです。

NISA|資産の中心は変わらずここ

NISAは、引き続き資産の中心です。

現在は

セゾン投信(旧NISA)

マネックス証券(新NISA)

2026年から、セゾン投信からマネックス証券へNISAを移管しました。

現在投資している中身は基本的に

全世界株式(オルカン)中心。

低コストで、

世界全体に分散できるシンプルな形です。

「これが正解」と言い切れるものではありませんが、

・管理しやすい

・長く続けやすい

この2つを優先して、今の形に落ち着きました。

NISAは2026年から

**マネックス証券**で運用しています。

長期投資を前提に、

なるべくシンプルに続けられる証券会社を選びました。

私が使っているNISA口座はこちらです。

気になる方は公式サイトもチェックしてみてください▼

わたしは現在、

全世界株式(オルカン)を中心に投資しています。

実際に選んだ投資信託については、こちらの記事にまとめています▼

iDeCo|老後専用の積み立て枠

評価額:229,266円

まだ金額としては小さいですが、

老後専用の積立枠としてコツコツ増えています。

途中で引き出せないという制限はありますが、

・所得控除

・長期運用

・強制的な積立

この仕組みは、

長い目で見ると大きな意味があると感じています。

今後は構成を少し見直して、

全世界株式+ゴールド少量

というシンプルな形にしました。

長期前提なので、

基本は触らず積み上げていく予定です。

iDeCoの仕組みについてはこちらでまとめています。

個別株|楽しみ枠として少額

個別株は、

株主優待を楽しむ目的で少額のみ。

現在は約42万円ほどになりました。

資産形成の軸はあくまで投資信託なので、

個別株は増やしすぎないようにしています。

・優待を楽しむ

・相場を見る練習

このくらいの距離感が、

自分にはちょうどいいと感じています。

現金|安心感をつくる土台

現金は、

ゆうちょ銀行+じぶん銀行で

約163万円。

投資効率だけを考えれば

もう少し投資に回す選択もありますが、

・急な出費への対応

・相場下落時のメンタル安定

・教育費の安心枠

この安心感はやっぱり大事。

資産が増えてきたからこそ、

「守りの現金」も同じくらい大事だと感じています。

投資をしていても、

生活防衛費として現金を残すことは大事だと思っています。

わが家の生活防衛費の考え方はこちらにまとめています▼

保険|変わらず守りの部分

保険は、

解約返戻金ベースで608,000円。

資産運用として考えているわけではなく、

あくまで万が一への備え。

ただ、解約返戻金がある以上、

記録としては資産に含めています。

子育て世代の保険の考え方について整理しています。

保険に入る前に考えることはこちらの記事でどうぞ。

→子育て世代に必要な保険とは?最低限おさえておきたい4つの保険

→子育て世代はどの死亡保険に入るべき?定期保険の基本と選び方をわかりやすく解説

今月の振り返り

2026年2月は、

・資産が約20万円増加

・投資の比率が少し上昇

・大きなリスクは取らず継続

という1か月でした。

派手な変化はありませんが、

「気づいたら増えている」

この感覚は、

積立投資を続けてきたからこそだと思います。

来月に向けて

基本のスタンスは変わりません。

NISAは低コスト投資を継続

iDeCoは老後用として積立

現金は安心ラインをキープ

大きく動かすよりも、

小さく、長く続けること。

これを大事にしていきたいと思います。

また来月も、記録として残していく予定です。

先月の資産状況はこちらです▼

私が現在NISAとiDeCoで使っている証券会社はこちらです▼

▶マネックス証券

▼クリック応援してもらえるとうれしいです*

コメント