この記事では、2026年1月時点のiDeCo評価額、運用商品の内訳、

そして今後の運用方針をまとめています。

※この記事は、わたし個人のiDeCo(個人型確定拠出年金)の運用記録です。

家計全体ではなく、「個人資産」としての記録になります。

2026年1月末時点のiDeCo残高

※先月(2025年12月)と比べて、評価額・評価益ともに増加しました。

- 評価額合計:214,328円

- 運用金額:175,330円

- 評価損益:+38,998円

- 初回入金来 運用利回り:30.92%

- 直近1年 運用利回り:33.14%

投資額は月11,000円と少額ですが、数字として並べてみると、

着実に積み上がってきたことが分かります。

iDeCoは「増やす」こと以上に、「続ける」ことを大切にしている制度。

今月も淡々と記録していきます。

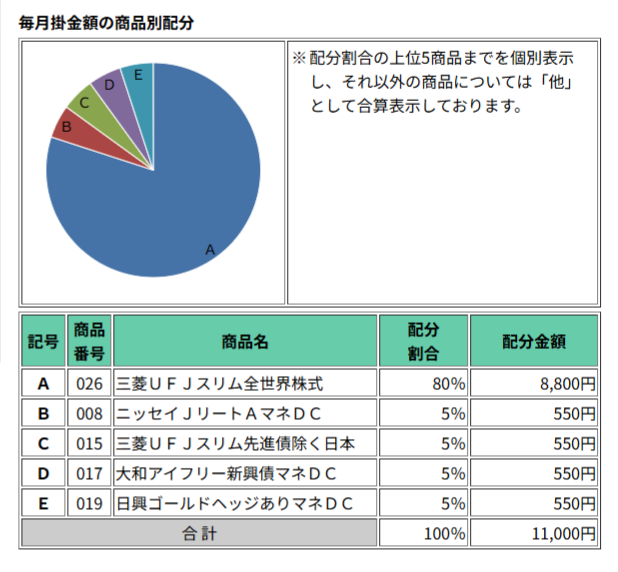

運用商品の内訳(2026年1月)

現在の配分は、全世界株式を中心に、ゴールド・債券を組み合わせた分散型。

株式比率はやや高めですが、値動きの異なる資産を組み合わせることで、

長期でも続けやすい形を意識しています。

三菱UFJ スリム全世界株式

- 時価評価額:146,076円

- 時価構成比:68%

- 評価損益:+18,118円(+14.1%)

iDeCoのメイン資産。

長期・分散・低コストという考え方の軸になっている投資信託です。

構成比はやや高めですが、現時点ではこのまま継続予定です。

日興 ゴールドヘッジありマネDC

- 時価評価額:35,687円

- 時価構成比:17%

- 評価損益:+12,814円(+56.0%)

株式とは異なる値動きをしてくれる分散枠。

評価損益率はかなり高めですが、あくまで「守りと分散」目的での保有です。

三菱UFJ スリム 先進国債券(日本除く)

- 時価評価額:28,718円

- 時価構成比:13%

- 評価損益:+1,456円(+5.3%)

株式100%にしないためのクッション役。

大きなリターンは期待せず、値動きをなだらかにするための存在です。

少額の分散枠(Jリート・新興国債券)

ニッセイJリートA マネDC

- 時価評価額:1,968円

- 構成比:1%

- 評価損益:+21円(+1.0%)

大和 iFree 新興国債券 マネDC

- 時価評価額:1,879円

- 構成比:1%

- 評価損益:+40円(+2.1%)

この2つは少額ですが、iDeCoならではの「分散を意識した実験枠」のような位置づけです。

今後も大きく増やす予定はありません。

今月の振り返り

2026年1月は、全体的に評価益が伸び、評価損益が約4万円になりました。

ただし、iDeCoは60歳まで引き出せない資産。

短期的な増減に一喜一憂せず、「続けられていること」そのものを大切にしたいと考えています。

年齢的にも老後が少しずつ現実味を帯びてくる中で、iDeCoは精神的なお守りのような存在。

来月も、評価額の上下より「無理なく積み立てを継続できているか」を軸に見ていく予定です。

これからの方針

- 掛金は月11,000円で継続

- 商品の入れ替え・配分変更は行わない

- 運用記録は月次で淡々と続ける

派手さはありませんが、iDeCoは「静かに効いてくる制度」だと感じています。

これからも無理をせず、記録を積み重ねていく予定です。

※過去のiDeCo運用記録は別記事でまとめています。

気になる方は、そちらもあわせて読んでみてください。

👉 iDeCoを始めた理由や、NISAとの使い分けについてはこちら

iDeCoの制度について知りたい方はこちらをどうぞ。

👉はじめてのiDeCoをやさしく解説

▼クリック応援してもらえるとうれしいです*

コメント