わが家には小学2年生の子どもがひとりいます。

昨年、小学1年生の1年間にかかった教育費をあらためて計算してみました。

「公立小学校って、実際どれくらいお金がかかるの?」

これから入学を控えているご家庭にも、少しでも参考になればうれしいです。

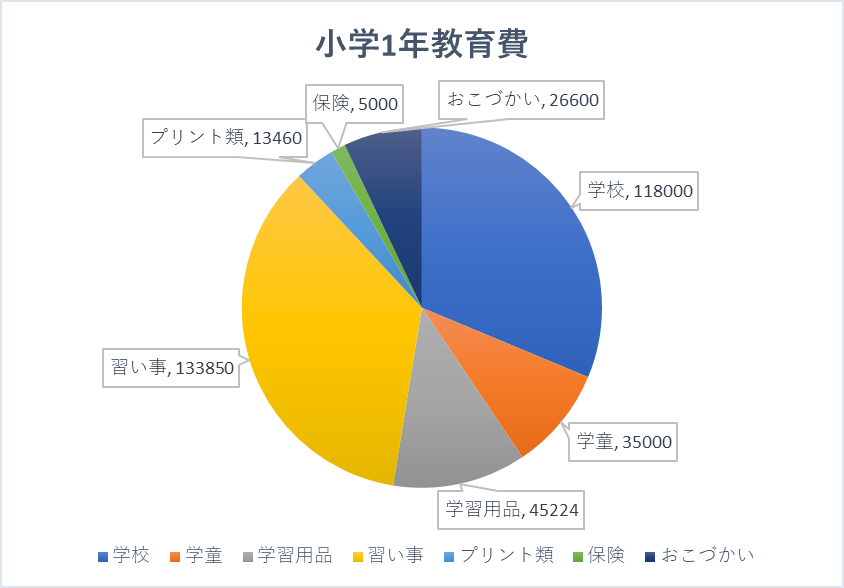

■ わが家の小学1年生の教育費(年間)

● 学校関連費

制服代、給食費、諸経費など、学校に直接かかるお金です。

(給食費は厳密には教育費とは違うかもしれませんが、

学校でかかった費用として入れています。)

合計:118,000円

● 学童

共働きのため週4日お世話になっています。

この年までは自治体の補助が手厚く、かなり助かりました。

合計:35,000円

今年度から値上がりしてしまいましたが、今までが安かったので仕方ないかな、と感じています。

● 学習用品

ノートや鉛筆など、家庭で購入した学用品です。

合計:45,224円

● 習い事

わが家では チャレンジタッチ で家庭学習、習い事で スイミング に通っています。

合計:133,850円

- チャレンジタッチはまだ安い方ですが、高学年になるほど金額が上がる予定

- スイミングは習い事の中でも比較的高め

- バス代も含まれています

最近は学校で泳ぐ機会が減っているようなので、「基本的な泳ぎが身につけば十分」と思い、通わせています。

クロールができるようになったら、やめるタイミングかもしれません。

● 家庭学習費

プリントやワークなど家庭学習で使うもの。

合計:13,460円

チャレンジタッチだけでもいいかなと思いつつ、100マス計算や漢字ドリルを追加で購入。

長期休みの学童でも使っています。

● 保険

PTA経由の団体割引保険に加入しています。

お目当ては 個人賠償責任保険。

合計:5,000円

タブレットが壊れたときにも使えると聞き、最安プランを選びました。

家族全員に適用されるため、他で入っていた同じ保険は解約しました。

保険は教育費と言えないかもしれませんが、

学校のタブレットのために入ったので、計算に入れました。

● おこづかい

教育費に入れるか迷いましたが、

「必要なノートや鉛筆はおこづかいから買う」というルールのため、含めています。

「お金の教育」という面もあります。

毎週700円 × 1年

合計:26,600円

今のところ物欲は少なく、ほとんど貯まっているようです。

■ 総合計:377,134円

1ヶ月あたり 約31,500円 でした。

■ 一般的にはどのくらい?(比較してみた)

公益財団法人のデータによると、

公立小学校の平均教育費は年間 約34万円(月2.8万円)。

わが家は少しオーバーしている計算に。

(保険やおこづかいを入れたからかも)

ただ、1年生は初期費用が多く、約40万円ほどかかるとも言われているので、平均よりは抑えられたほうかもしれません。

ランドセルを低価格のものにしたのも大きかったと思います。

■ 教育費の多くを占めるのは「習い事」

わが家では 習い事が36% と、最も大きな割合でした。

全国的にも「学校外活動費」が教育費の約6割を占めているとのこと。

習い事は地域の環境の影響も大きく、

- みんな習っている

- 受験する子が多い

- 友だちが塾に通いはじめた

こうした要因で増えていくケースも少なくありません。

わが家の娘も

「お友達がスイミングに行ってる!」

と言っていたので、その気持ちを尊重して通わせることにしました。

ただし今は家で過ごしたい日もあるようなので、あと1年様子を見て続けるか判断します。

■ 教育費は学年が上がるほど上昇する傾向

高学年になると、

- 教材費

- 塾代

- 習い事のレベルアップ

などで費用が増えると言われています。

わが家もチャレンジタッチの値上げが続いているので、効果を見て継続を検討するつもりです。

■ 周りに流されず「わが家に必要な教育」を見極めたい

教育費は「子どものため」と思うと、どこまでも増えていきがち。

でも、家庭ごとに収入も価値観も違います。

わが家は、

- 高校までは公立

- 大学は私立を想定して積立

- 塾は必要になったら検討

というスタンスで進めています。

習い事で支出が増えた分、本やワークは控えめに。

図書室や図書館を活用し、欲しい本はおこづかいで購入するルールにしています。

学童はまだ利用していますが、4年生からは長期休暇のみ利用できる予定。

その分は浮きますが、外遊びが増えるとGPSや携帯など別の支出が出てくるかもしれません。

■ まとめ

子どもの教育費は、思っている以上にかかるもの。

でも「周りに合わせる」のではなく、

わが家に必要な教育を見極めながら、無理のない範囲で続けていきたい と考えています。

今回まとめた内容が、これから子どもが小学校に上がるご家庭の参考になればうれしいです。

▼関連記事です。

▼クリック応援してもらえるとうれしいです*

コメント