子どもは8歳、小学2年生。

そろそろ「大学資金」を本格的に考えなければいけない時期です。

でも同時に、思うのです。

教育費があるのに、投資を続けていいの?

・教育費は安全に貯めるべき?

・NISAで積み立てるのは危険?

・老後資金はどうなるの?

正直、何度も迷いました。

それでもわが家は、投資をゼロにはしませんでした。

今日は、教育費と投資を両立するために決めた

**わが家の「思想 × 3つのルール」**をまとめます。

教育費があっても投資を続ける理由

まず前提として。

わが家は、教育費を“すべて現金”では持っていません。

なぜなら――

時間を止めたくなかったから。

投資を一度ゼロにしてしまうと、

再開するハードルは想像以上に高くなります。

「NISAが怖い」「暴落したらどうしよう」と感じる気持ちもよく分かります。

実際、私自身もかなり慎重派です。

投資が怖いと感じる理由を言語化してみたこともあります。

(→「NISAが怖いと感じる理由を言語化してみた」へ)

それでも考えたのは、

“やるか・やらないか”ではなく

“どれくらいやるか”の問題では?

ということでした。

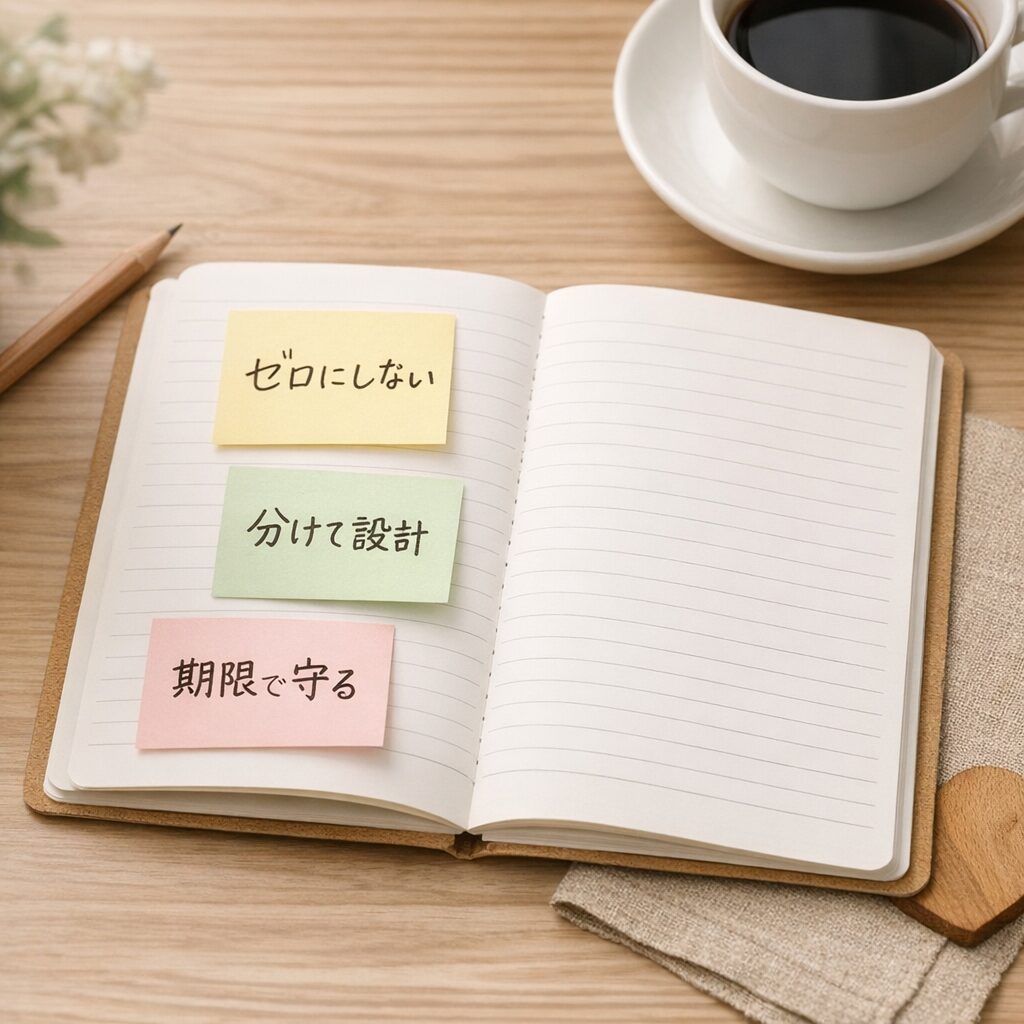

ルール① 投資をゼロにしない

教育費が不安になると、まず削りたくなるのが投資。

でもわが家は、金額を下げてもいいから

ゼロにはしないと決めました。

理由はシンプルです。

- 時間を味方につけるため

- 積立習慣を止めないため

- 相場に居続けるため

月1万円でもいい。

少額でも続ける意味については、

あらためて整理しています。

(→「NISAはいくらから始めるべき?月1万円でも意味がある理由」へ)

教育費があるからこそ、

“細く長く”を選びました。

ルール② 教育費は「分けて」設計する

わが家の教育資金は、次の3本柱です。

- 学資保険

- 現金

- NISAでの積立投資

すべてを投資に回すわけではありません。

学資保険でベースをつくり、

現金で安全資産を確保し、

一部をNISAで運用する。

「教育費をNISAで積み立てるのはアリなの?」

とよく聞かれます。

その考え方は、別記事で詳しくまとめています。

(→「NISAで教育費をどう考える?(経験談)」へ)

また、教育費のリアルな家計感覚についても書いています。

(→「教育費を貯めながら投資するのは無理?リアルな家計感覚で考えてみた」へ)

ポイントは、

教育費=全部守る

ではなく

教育費=役割分担

にすることでした。

ルール③ 期限が近づいたら守りを強める

教育費には“期限”があります。

大学入学まで、あと約10年。

今は株式中心ですが、

中学生〜高校生にかけては

債券や現金の割合を増やす可能性も考えています。

いわゆる

ライフイベントが近づいたらリスクを下げる設計です。

投資商品については、現在はインデックス中心。

「オルカン1本で大丈夫?」と悩んだこともあります。

(→「オルカン1本で大丈夫?分散が気になった私の考え方」へ)

期限があるお金は、

永遠に攻め続けない。

これが3つ目のルールです。

教育費と老後資金、どちらを優先する?

教育費を考え始めると、

必ずぶつかるのがこの問題。

教育費と老後資金、どっちを優先すべき?

わが家なりに出した結論は別記事でまとめています。

(→「教育費と老後資金、どっちを優先すべき?本気で悩んだ私の結論」へ)

ただひとつ言えるのは、

どちらかをゼロにするのではなく、

バランスを取る設計をすること。

それが「両立」だと思っています。

教育費と投資は、本当に対立する?

教育費があるから投資できない。

本当にそうでしょうか。

・全部現金で持つ

・全部投資に回す

この二択にしていないか?

わが家の答えは、

✔ 投資をゼロにしない

✔ 教育費は分けて設計する

✔ 期限が近づいたら守る

という中間の道でした。

教育費があるからこそ、

時間を止めない。

それがわが家の両立の形です。

まとめ|教育費と投資を両立する3つのルール

- 投資をゼロにしない

- 教育費は分けて設計する

- 期限が近づいたら守りを強める

教育費については、まとめページに整理しています。

これから本格的に考える方は、こちらも参考にどうぞ。

(→「教育費まとめ|小さく始めるお金と暮らし」へ)

もし今、

「教育費が不安で投資を止めている」

「本当は続けたいけど怖い」

そう感じているなら、

“やめる”以外の選択肢はないか?

一度だけ、考えてみてください。

両立は、ゼロか100かではありません。

設計の問題だと思います。

▼クリック応援してもらえるとうれしいです*

コメント