2025年12月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、あくまで「自分名義で管理している資産」の記録です。

年末ということもあり、今月は増減よりも

「どんなバランスで1年を終えたか」を意識して見ていきたいと思います。

2025年12月の個人資産内訳

12月時点の内訳は、以下のとおりです。

- NISA投資信託:1,689,992円

- iDeCo:197,341円

- 個別株:393,619円

- 現金:1,617,000円

- 保険(解約返戻金ベース):608,000円

個人資産合計:4,505,952円

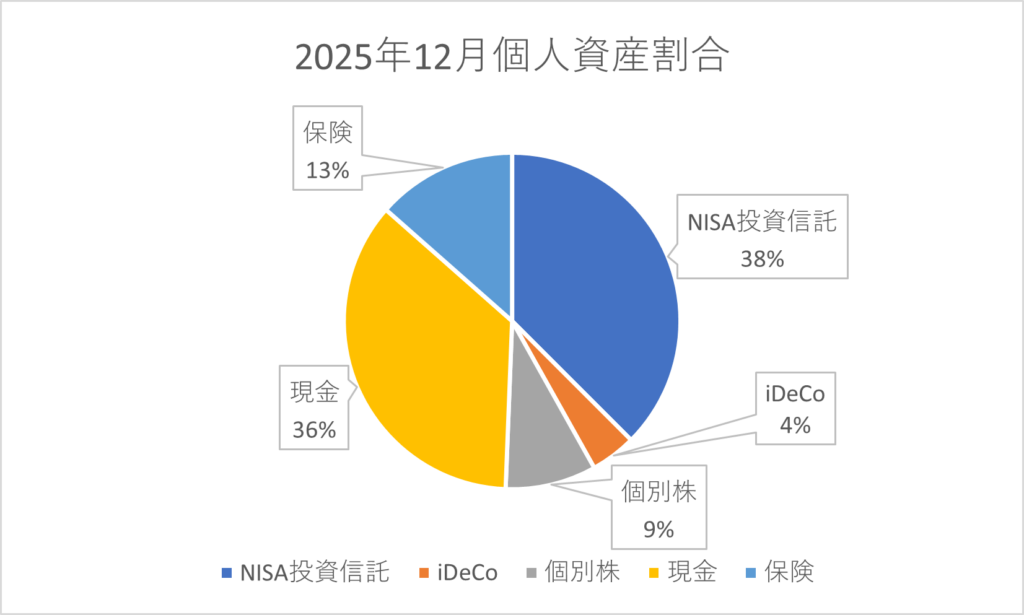

資産配分(割合)

割合で見ると、こんなバランスになっています。

- NISA投資信託:約38%

- 現金:約36%

- 保険:約13%

- 個別株:約9%

- iDeCo:約4%

(※評価額ベース/四捨五入)

年末らしく、現金と投資がほぼ半々に近い配分で着地しました。

NISA|コツコツ積み上げた「軸」の部分

NISAは、引き続きこの資産の中心。

相場の上下はあっても、基本は「何もせず、淡々と積立」。

12月は大きく増えた・減ったというより、

「1年を通してちゃんと積み上がったな」という感覚のほうが強いです。

短期で成果を出すものではないからこそ、

このくらいの安定感が、今の自分にはちょうどいいと思っています。

iDeCo|金額は小さくても“意味のある枠”

金額だけ見ると、まだまだ小さいiDeCo。

でも、

- 老後専用

- 途中で引き出せない

- 節税効果がある

という性質を考えると、この金額でも役割はかなりはっきりしています。

「増やす」というより、

老後用に隔離しているお金という感覚が近いかもしれません。

個別株|今は無理に増やさないスタンス

個別株は、あえて積極的には増やしていません。

以前はもう少し比率が高かった時期もありましたが、

今は投資信託を軸にしたほうが気持ちも管理もラク。

このくらいの割合で、

「持ち続けるものだけ持つ」くらいがちょうどいいと感じています。

現金|減らしすぎない安心感

現金は約160万円。

効率だけを考えれば

「もっと投資に回したほうがいい」と言われがちですが、

今の暮らしでは、この現金比率が精神的にとても安定します。

- 急な出費があっても慌てない

- 相場が下がっても気持ちが揺れにくい

年末時点でこの現金額を保てているのは、

自分としては悪くない着地です。

保険|資産というより“守りの部分”

保険は、増やすためのものではなく、

あくまで「万が一に備える枠」。

資産割合に入れるか迷うこともありますが、

解約返戻金がある以上、現時点の記録としては含めることにしています。

2025年を振り返って思うこと

この1年を通して感じたのは、

大きく増やすより、

崩れにくいバランスのほうが続けやすい

ということ。

派手さはないけれど、

- 投資

- 現金

- 保険

それぞれがちゃんと役割を持っている今の形は、

アラフォーの自分にはしっくりきています。

来年に向けて

2026年も、基本スタンスは変えずに

- NISAは淡々と継続

- iDeCoは無理のない金額で続行

- 現金は安心できるラインを死守

この「ちいさく、長く続ける形」を大事にしていくつもりです。

また来月も、記録として残していきます。

先月の2025年11月の記録はこちらにまとめています。

▼クリック応援してもらえるとうれしいです*

コメント