2026年3月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、

**あくまで「自分名義で管理している資産」**の記録です。

3月は、

相場の影響もあり、資産が少し動いた1か月でした。

大きく崩れたわけではありませんが、

**「増え続けるわけではない」**という現実も感じた月です。

まずは今月の数字から見ていきます。

これから投資を始める人にとって、NISAはまず知っておきたい制度です。

仕組みについては、こちらの記事でまとめています▼

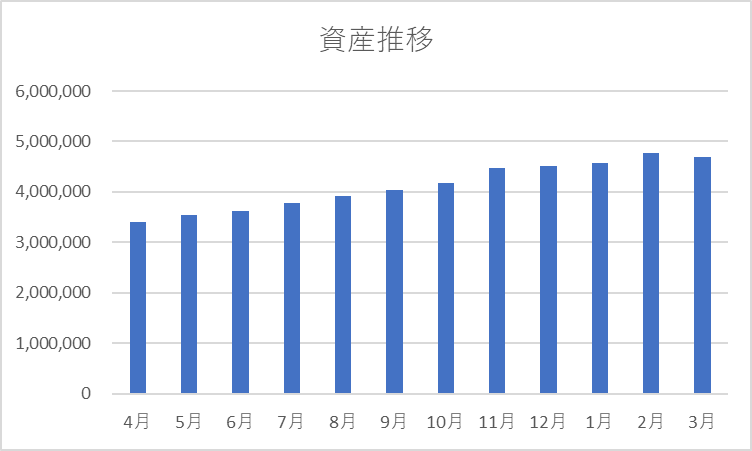

2026年3月末の個人資産

2026年3月末の個人資産は、

**4,698,632円(前月 −73,860円)**でした。

大きな下落ではありませんが、

増える月もあれば、減る月もある。

当たり前のことを、改めて実感した1か月でした。

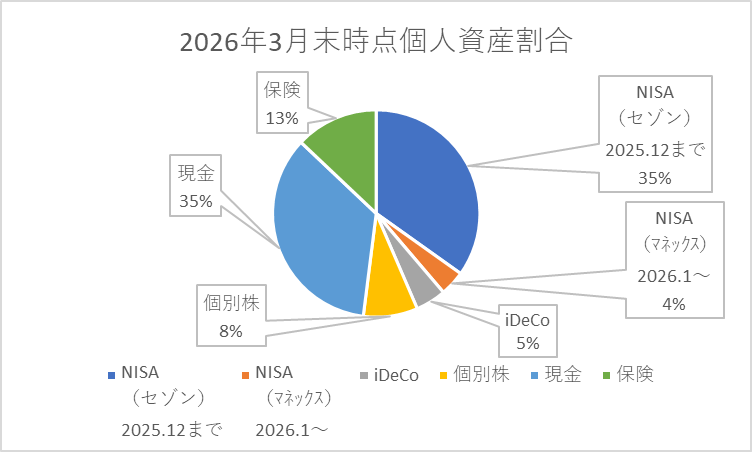

2026年3月末の個人資産内訳

2026年3月末時点の内訳は、以下のとおりです。

- NISA(セゾン投信):1,637,198円

- NISA(マネックス証券):184,371円

- iDeCo:223,551円

- 個別株:398,512円

- 現金:1,647,000円

- 保険(解約返戻金ベース):608,000円

個人資産合計:4,698,632円

※評価額ベース/証券口座は月末時点の数字です。

先月との比較

先月と比べると、

−73,860円

となりました。

主な要因は、

・投資信託の評価額の変動

・個別株の値動き

だと思います。

積立は変わらず続けていますが、

短期的にはこうしたブレがあるのも投資の一部です。

3月にオルカンが下がった理由

3月は、オルカン(全世界株式)の評価額が少し下がる場面がありました。

背景としては、

2026年3月前半〜中旬にかけて、世界の株式市場全体が一時的に「リスクオフ」の流れになったことが影響していると考えています。

具体的には、

・中東情勢の緊迫化による地政学リスクの高まり

・原油価格の上昇によるインフレ再燃への警戒

・それを受けたアメリカ・欧州株の下落

こうした流れから、

世界的に株式市場が弱含む展開となりました。

オルカンは「全世界株式インデックス」に連動する投資信託なので、

このような局面では、基準価額も同じ方向に動きやすくなります。

為替(円高)の影響も

もうひとつ感じたのが、為替の影響です。

オルカンは円で購入する投資信託のため、

円高方向に動くと、海外資産の評価額は下がって見えます。

3月は、

・世界株の下落

・円高に振れたタイミング

が重なった日もあり、

体感として「思ったより下がった」と感じる場面もありました。

資産配分(割合)

割合で見ると、現在はこのようなバランスです。

- NISA投資信託:約39%

- 現金:約35%

- 保険:約13%

- 個別株:約8%

- iDeCo:約5%

(※四捨五入)

大きな変化はありませんが、

投資資産と現金のバランスが取れている状態です。

現金の比率もまだ3割以上あるので、

精神的には安心感のある配分だと感じています。

NISA|資産の中心は変わらずここ

NISAは、引き続き資産の中心です。

現在は

・セゾン投信(旧NISA)

・マネックス証券(新NISA)

で運用しています。

2026年から、セゾン投信からマネックス証券へNISAを移管しました。

投資している中身は基本的に、

全世界株式(オルカン)中心。

低コストで、世界全体に分散できるシンプルな形です。

「これが正解」と言い切れるものではありませんが、

・管理しやすい

・長く続けやすい

この2つを優先して、今の形に落ち着きました。

NISAは現在、マネックス証券で運用しています。

私が使っている口座はこちらです▼

▶マネックス証券

マネックス証券を選んだ理由はこちらでまとめています。

→ マネックス証券を選んだ理由

わたしが実際に選んでいる投資信託についてはこちら▼

→ わたしがNISAで選んだ投資信託

iDeCo|老後専用の積み立て枠

評価額:223,551円

まだ金額としては大きくありませんが、

老後専用の積立枠としてコツコツ増えています。

途中で引き出せないという制限はありますが、

・所得控除

・長期運用

・強制的な積立

この仕組みは、長い目で見ると大きな意味があると感じています。

現在は、

全世界株式+ゴールド少量

というシンプルな構成にしています。

iDeCoの仕組みについてはこちらでまとめています▼

→ はじめてのiDeCo(イデコ)をやさしく解説

個別株|楽しみ枠として少額

個別株は、

株主優待を楽しむ目的で少額のみ。

現在は約40万円ほどです。

資産形成の軸はあくまで投資信託なので、

個別株は増やしすぎないようにしています。

・優待を楽しむ

・相場を見る練習

このくらいの距離感が、自分にはちょうどいいと感じています。

現金|安心感をつくる土台

現金は、

ゆうちょ銀行+じぶん銀行で

約164万円。

投資効率だけを考えれば、

もう少し投資に回す選択もありますが、

・急な出費への対応

・相場下落時のメンタル安定

・教育費の安心枠

この安心感はやっぱり大事。

生活防衛費についてはこちらにまとめています▼

→ 生活防衛費はいくら必要?

保険|変わらず守りの部分

保険は、

解約返戻金ベースで608,000円。

資産運用として考えているわけではなく、

あくまで万が一への備えとして保有しています。

保険についてはこちらの記事で整理しています▼

→ 子育て世代に必要な保険とは?

→ 定期保険の選び方

今月の気づき

3月は、

「資産が減っても、やることは変わらない」

ということを改めて感じました。

・積立はそのまま続ける

・無理に売買しない

・生活を崩さない

シンプルですが、

これがいちばん難しくて、いちばん大事。

来月に向けて

基本のスタンスは変わりません。

・NISAは低コスト投資を継続

・iDeCoは老後用として積立

・現金は安心ラインをキープ

大きく動かすよりも、

小さく、長く続けること。

これを大事にしていきたいと思います。

わたしが使っている証券口座

現在、NISAとiDeCoは

マネックス証券で運用しています。

・投資信託のラインナップが豊富

・低コスト商品が選びやすい

・初心者でも使いやすい

長期投資を前提にするなら、

シンプルで続けやすい証券会社だと感じています。

これからNISAを始めたい方は、

まずは公式サイトをチェックしてみてください▼

先月の資産状況はこちらです▼

→ 【2026年2月】個人資産の記録

▼クリック応援してもらえるとうれしいです*

コメント