家計管理や資産形成を始めると、

- 銀行口座

- 証券口座

- ポイント

- 現金

など、お金の置き場所が少しずつ増えていきます。

最初のうちは把握できていても、口座が増えてくると

「今いくら持っているんだろう?」

と分かりにくくなることもあります。

あちこちの口座にログインして確認するのって面倒ですよね。

そんなときに便利なのが、マネーフォワード MEです。

私は家計簿と資産管理を分けているため、

家計簿アプリというよりも

「資産を見える化するツール」

として活用しています。

この記事では、実際の使い方や、

どんな人に向いているのかを紹介します。

マネーフォワード MEとは?

マネーフォワード MEは、銀行や証券会社などの金融機関を連携し、お金の流れや投資資産をまとめて確認できるサービスです。

複数の口座を利用している場合でも、

アプリを開くだけで全体像を把握しやすくなります。

資産を見える化したい方はこちら

マネーフォワード MEの公式サイトを見てみる私の使い方|家計簿と資産管理を分けています

家計管理にはさまざまな方法がありますが、

私は支出管理と資産管理を分けています。

家計簿で確認すること

- 食費

- 日用品

- 娯楽費

- 特別費

つまり、「何に使ったか」を確認しています。

私はシンプル家計簿 MoneyNoteを利用しています。

アプリで食費などの変動費を入力。

Excelで作って紙に印刷したオリジナル家計簿で、

固定費などと一緒に一月分の夫婦の収入・支出を把握しています。

試行錯誤してたどり着いたわが家の管理方法はこちら

マネーフォワード MEで確認すること

- じぶん銀行

- セゾン投信

- マネックス証券

これらを連携して、

- 預金

- 投資信託

- NISA

などの状況を確認しています。

私の場合は、

「今月いくら使ったか」

ではなく、

「資産がどれくらい増えているか」

を見るためのツールとして利用しています。

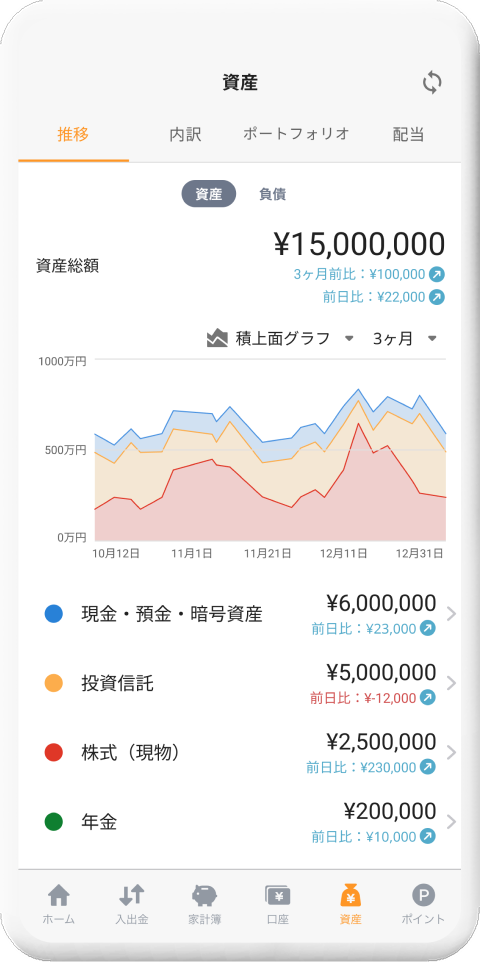

こんな感じで資産を自動で振り分けてくれるので、

現金や株式、投資信託が今いくらでどのように推移しているのが一目でわかります。

現金には証券口座に預けているお金も振り分けてくれるので、

投資に回せるお金が把握できて便利だと思いました。

タップすると、それぞれの詳細も見ることができます。

右肩上がり-512x1024.png)

例えば、株式をタップするとこんな感じで内訳を見ることができます。

いくら上下しているかも示してくれます。

ゆうちょ銀行も貯蓄用に利用しているので連携するといいのですが、

ダイレクトバンキングを利用していないのと、

毎月記帳に行くので、ま、いっかと。

iDeCoは金融機関によって連携状況が異なるようです。

私の場合は表示されませんでした。

こちらも毎月確認していること、iDeCoは60歳まで放置なので、

私は問題ないかなと感じました。

目的別のおすすめの使い方

家計全体をざっくり把握したい人

おすすめの連携先

- 銀行口座

- クレジットカード

- 証券口座

キャッシュレス決済を中心に生活している方なら、支出も把握しやすくなります。

現金での支払いの場合、レシート撮影での入力もできます。

「家計簿は苦手だけど、お金の流れを把握したい」

という人に向いています。

こんな感じで収支を自動で計算してくれます。

投資資産を把握したい人

おすすめの連携先

- 貯蓄用銀行口座

- 証券口座

私はこちらの使い方です。

支出は別で管理しながら、資産形成の状況だけを確認できます。

複数の銀行や証券口座を利用している人

このタイプの人は特に便利さを感じやすいと思います。

複数のサイトへログインしなくても、

「今の資産は合計いくらなのか」

を確認しやすくなります。

私が便利だと思っている機能

個人的に気に入っているのは、資産の内訳が円グラフで表示されることです。

現金や投資信託などの割合が確認できるため、

- 預金が多すぎないか

- 投資資産の割合はどうか

をひと目で確認できます。

私が使い始めた理由

ZaimやMoneytreeを使ってみましたが、

マネーフォワード MEが一番画面が見やすいと感じました。

今の割合、推移をグラフで示してくれる、

更新頻度もZaimより多いのかな?と感じました。

(正確な頻度は不明ですが)

マネックス証券でもリスク資産をグラフ化してくれますが、

現金や外部資産は手入力なのですよね。

その点、マネーフォワード MEは複数の口座を連携できるのが魅力です。

資産管理は資産形成に必須だと感じていますし、

増えていることを可視化することで、モチベーションも上がります!

特に、

- NISAを始めた人

- 投資信託を積み立てている人

- 複数の口座を持っている人

には便利なサービスだと感じています。

よくある質問

- 無料版でも使えますか?

-

はい。まずは無料版から試してみるのがおすすめです。資産の見える化や基本的な口座連携は無料版でも利用できます。

- クレジットカードは連携した方がいいですか?

-

家計全体を把握したい場合は便利ですが、私のように支出を別で管理している場合は必須ではありません。

- 現金払いが多くても使えますか?

-

利用できます。ただし支出の自動反映は少なくなるため、家計簿として活用する場合はキャッシュレス決済の方が管理しやすいです。

- 複数の証券口座を持っていても便利ですか?

-

はい。複数の証券会社や銀行を利用している人ほど、資産全体を把握しやすくなるメリットがあります。

- セキュリティは大丈夫ですか?

-

セキュリティ対策は行われていますが、パスワード管理や二段階認証など、自分でできる対策も大切です。

まとめ

私は家計簿と資産管理を分けています。

- 家計簿 → 支出を把握する

- マネーフォワード ME → 資産を把握する

このように役割を分けることで、お金の流れが分かりやすくなりました。

すべての口座を連携する必要はありません。

まずは自分が把握したいものを決めて、必要な口座だけ連携してみると使いやすいと思います。

資産形成の第一歩として

▼クリック応援してもらえるとうれしいです*

コメント