「iDeCoって気になるけど、自分に必要なのかな?」

私も始める前はかなり悩みました。

節税になるのは魅力的だけれど、

- 60歳まで引き出せない

- NISAもある

- 教育費も気になる

など、不安もありますよね。

制度についてはこちら

🌿はじめてのiDeCo(イデコ)をやさしく解説【2026年度版】

そこで今回は、

iDeCoが向いている人・向いていない人をチェックリスト形式でまとめました。

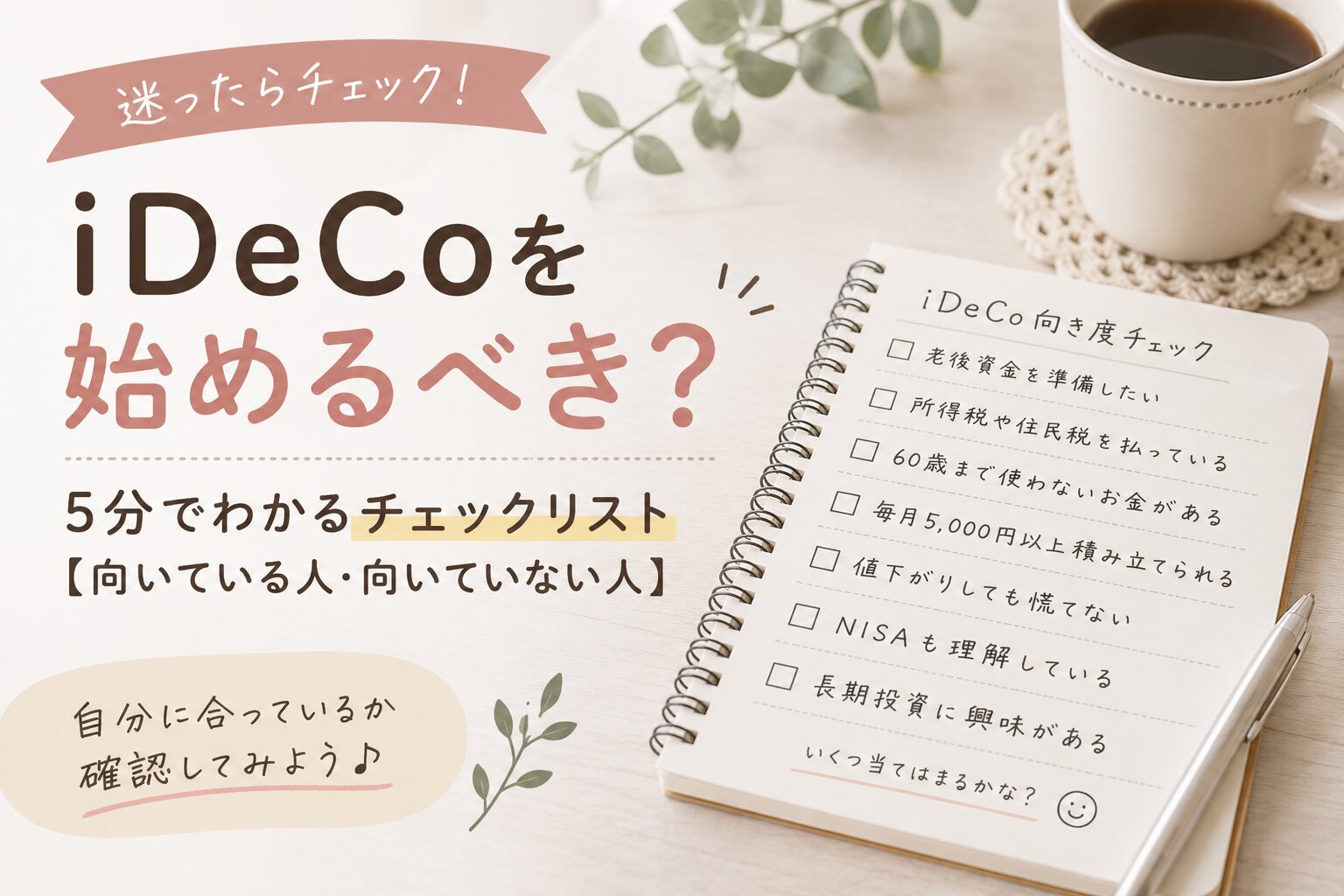

iDeCo向き度チェック

当てはまる数を数えてみてください。

□ 老後資金を準備したい

iDeCoの目的は老後資金づくりです。

老後のために長く積み立てたい人には向いています。

□ 所得税や住民税を払っている

iDeCo最大のメリットは節税です。

税金を払っている人ほど恩恵を受けやすくなります。

□ 60歳まで使わないお金がある

iDeCoは原則60歳まで引き出せません。

途中で使う予定のないお金で積み立てられる人向けです。

□ 毎月5,000円以上積み立てられる

無理のない範囲で継続できることが大切です。

□ 値下がりしても慌てない

投資信託を選ぶ場合、

資産は増えることもあれば減ることもあります。

□ NISAも理解している

NISAとiDeCoは役割が違います。

両方の特徴を理解して選べると理想的です。

□ 長期投資に興味がある

iDeCoは10年、20年単位で考える制度です。

結果発表

6〜7個

iDeCoとの相性はかなり良さそうです。

節税メリットを活かしながら老後資金を準備できる可能性があります。

4〜5個

向いている可能性があります。

ただし掛金は少額から始めるのがおすすめです。

0〜3個

今は無理に始めなくても良いかもしれません。

まずは生活防衛資金やNISAを優先する選択肢もあります。

私がiDeCoを始めた理由

私は40代手前でiDeCoを始めました。

決め手になったのは、

- 老後資金を準備したかった

- 節税メリットが魅力だった

- 毎月積み立てられる余裕があった

からです。

一方で、

60歳まで引き出せないことは今でもデメリットだと感じています。

そのため現在は、

「老後資金はiDeCo、自由に使える資産形成はNISA」

という形で使い分けています。

私なら今どうする?

もし今の私が投資を始めたばかりなら、

①生活防衛資金を作る

②NISAを始める

③余裕ができたらiDeCo

という順番を選ぶと思います。

iDeCoは優れた制度ですが、

「絶対に最初にやるべき制度」

ではありません。

自分の家計やライフプランに合わせて選ぶことが大切です。

🌿生活防衛費はいくら必要?-投資の前に知っておきたい「現金」の役割-

🌿【やさしく比較】NISAとiDeCo、どっちを先に始める?わかりやすく解説します

まとめ

iDeCoは、

「節税しながら老後資金を作りたい人」

に向いている制度です。

一方で、

- 近いうちに使う予定のお金しかない

- 教育費を優先したい

- まずは投資に慣れたい

という場合は、NISAから始める方が安心かもしれません。

NISAの制度についてはこちら

🌿【2026年最新】NISAとは?初心者向けにわかりやすく仕組みを解説

迷ったら、

「60歳まで使わないお金か?」

を基準に考えてみてください。

関連記事

🌿NISAとiDeCo、最初に悩んだ5つのポイント― アラフォーでiDeCoを始め、今はNISAを優先している理由 ―

▼クリック応援してもらえるとうれしいです*

コメント