2026年4月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、

**あくまで「自分名義で管理している資産」**の記録です。

4月は、

積立に加えて、個別株の買い増しを行った1か月でした。

まずは今月の数字から見ていきます。

2026年4月末の個人資産

2026年4月末の個人資産は、

4,882,203円(前月 +183,571円)

でした。

3月はマイナスでしたが、

4月はしっかりプラスに。

・積立の継続

・相場の回復

・個別株の購入

この3つが重なった形です。

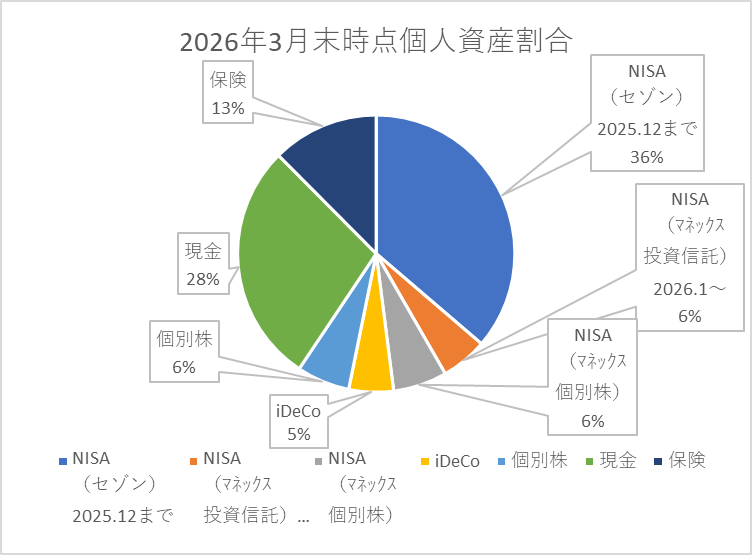

2026年4月末の資産内訳

4月末時点の内訳はこちらです。

- NISA(セゾン投信):1,771,173円

- NISA(マネックス証券・投資信託):264,399円

- NISA(マネックス証券・個別株):307,420円

- iDeCo:254,089円

- 個別株(特定口座):302,430円

- 現金:1,374,692円

- 保険(解約返戻金ベース):608,000円

合計:4,882,203円

※評価額ベース/月末時点

先月との比較

先月(3月)と比べると、

+183,571円

となりました。

3月はやや下げる場面がありましたが、

4月はその反動もあり、しっかり回復。

積立を続けていたことで、

結果的に「安く買えていた部分」も効いてきたと感じています。

資産配分(割合)

割合で見ると、現在はこのようなバランスです。

- NISA投資信託:約42%

- 現金:約28%

- 保険:約12%

- 個別株:約13%

- iDeCo:約5%

(※四捨五入)

現金はしっかり確保しつつ、

投資とのバランスも取れている状態です。

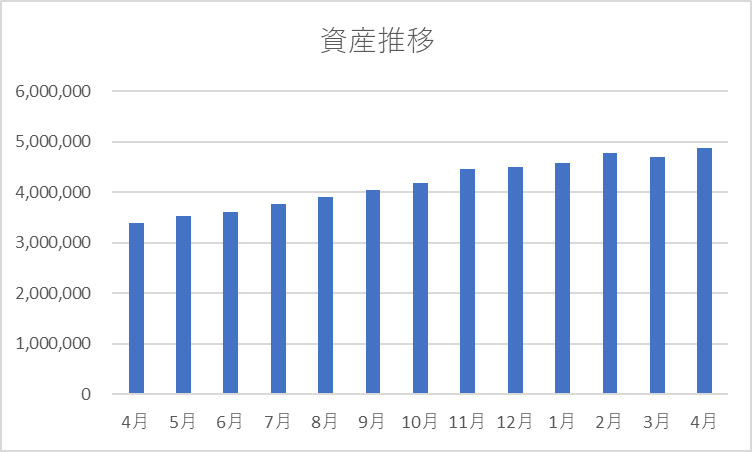

資産推移

資産推移はこちら。

ゆるやかですが上昇しています。

現金が減った理由|個別株の買い増し

4月は、現金が少し減っています。

理由はシンプルで、

NISAで欲しかった個別株が下がっていたため、買い増しをしました。

・無理にタイミングを狙うというより

・「欲しい水準に来たら買う」

というスタンスです。

現金を減らしてでも投資した、というよりは、

「あらかじめ決めていた使い方をした」感覚に近いです。

NISA|資産の中心は変わらずここ

引き続き、資産の中心はNISAです。

現在は

・セゾン投信(旧NISA)

・マネックス証券(新NISA)

で運用しています。

中身は変わらず、

全世界株式(オルカン)中心のインデックス投資。

長期で続ける前提で、

シンプルな構成を維持しています。

つみたて枠は今年からdカード積立を開始。

毎月dポイントがもらえて、そのポイントを成長枠で投資にまわしています。

支払いなどで貯まったポイントも合わせて大体1,000~2,000ポイント。

地味ですが、後々効いてくると思っています。

dポイントについてはこちら。

→dポイントの貯め方・使い方まとめ|ポイントを資産に変える私の家計ルーティン

iDeCo|老後用として積立継続

評価額:254,089円

まだ大きな金額ではありませんが、

着実に積み上がっています。

・節税

・長期投資

・強制力

この3つがあることで、

ブレずに続けやすいと感じています。

投資内容についてはこちら。

→iDeCoの資産配分を変更しました【40代のポートフォリオ公開】

個別株|タイミングを見て少しずつ

個別株は約60万円。

4月は、NISAで個別株を2銘柄買い増ししました。

購入したのは、エディオンとNTTを100株ずつ。

・株主優待が使いやすい

・配当もある程度安定している

・生活に身近な企業でイメージしやすい

このあたりを理由に、以前から気になっていた銘柄です。

「大きく値上がりを狙う」というよりは、

優待と配当を楽しみながら、長く保有する前提で購入しました。

とはいえ、

・資産の中心にはしない

・比率はコントロールする

この方針は変わりません。

あくまで「サテライト」として、

楽しみながら続けています。

保険|変わらず守りの部分

保険は、

解約返戻金ベースで608,000円。

ここは資産を増やす目的ではなく、

万が一への備えとして維持しています。

子育て世代の保険選びについてはこちらをご覧ください。

→子育て世代はどの死亡保険に入るべき?定期保険の基本と選び方をわかりやすく解説

今月の気づき

4月は、

「下がったときに動ける準備が大事」

と感じた1か月でした。

現金をある程度持っていたからこそ、

・下がったタイミングで買える

・慌てずに判断できる

この余裕につながったと思います。

そのため、毎月少しずつですが現金の貯金も続けています。

来月に向けて

スタンスは変わりません。

・NISAは積立継続

・iDeCoも淡々と

・現金は一定ラインをキープ

大きく増やすよりも、

長く続けられる形を維持すること

を優先していきます。

先月の資産状況はこちら

→ 【2026年3月】40代の個人資産公開|NISA・iDeCoのリアルな運用状況

まとめ

2026年4月末の資産は、

4,882,203円(前月+183,571円)

でした。

・積立

・相場の回復

・タイミングを見た投資

この積み重ねで、少しずつ増えています。

これからも、リアルな資産状況を記録していきます。

わたしが使っている証券口座

現在、NISAとiDeCoは マネックス証券で運用しています。

・投資信託のラインナップが豊富

・低コスト商品が選びやすい

・初心者でも使いやすい

長期投資を前提にするなら、 シンプルで続けやすい証券会社だと感じています。

→10年以上使ってわかった|マネックス証券が続けやすい5つの理由

これからNISAを始めたい方は、 まずは公式サイトをチェックしてみてください▼

▶マネックス証券の公式サイトはこちら

▼クリック応援してもらえるとうれしいです*

コメント