「投資はタイミングが難しそう」

「高いときに買ってしまったらどうしよう」

そんな不安があって、なかなか始められない。

私もまったく同じでした。

「今って高いの?安いの?」

「始めた瞬間に下がったらどうしよう」

考えれば考えるほど動けなくなる。

そんなときに知ったのが、

ドルコスト平均法でした。

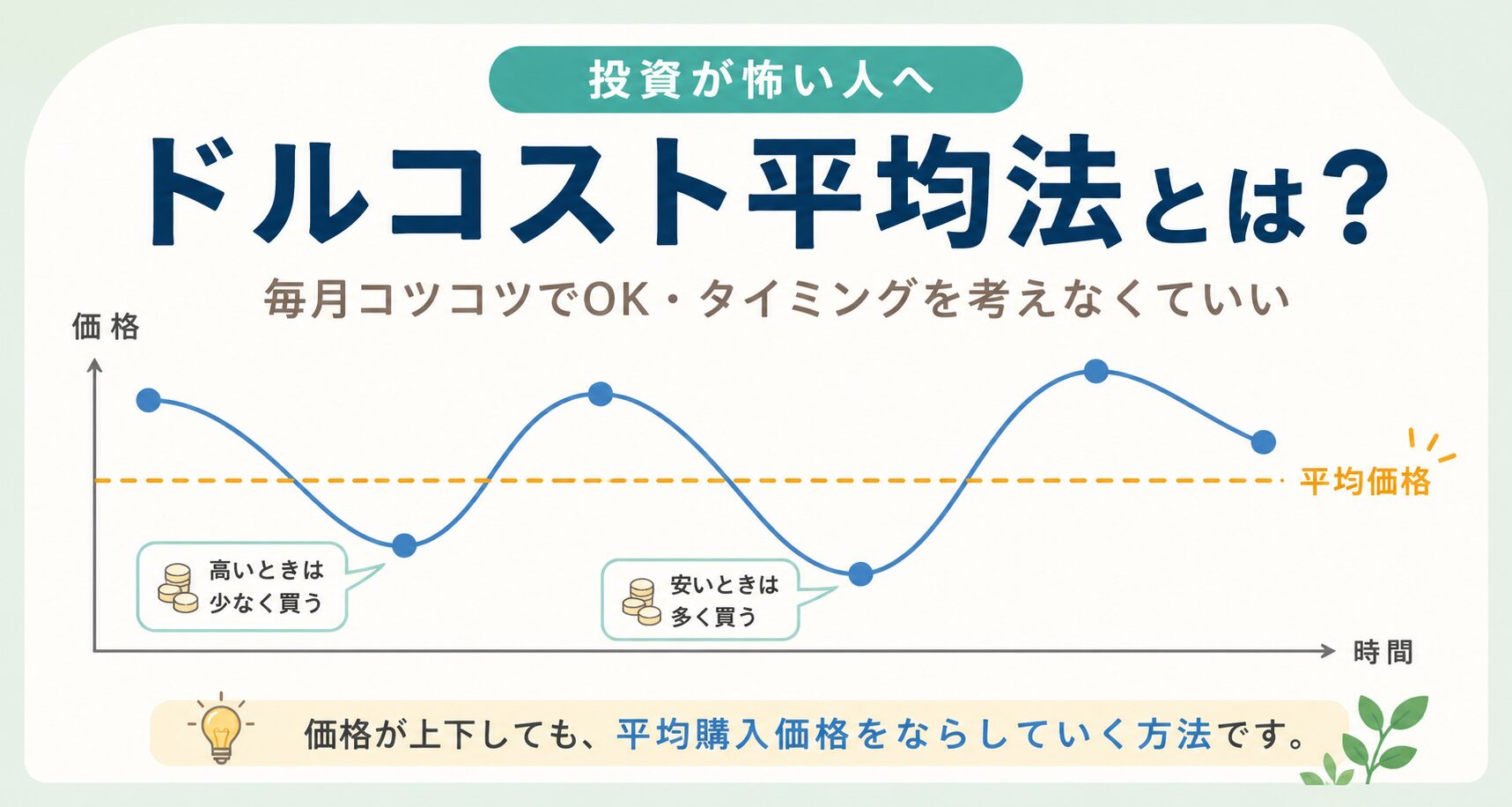

ドルコスト平均法とは?

簡単にいうと、

毎月同じ金額をコツコツ買っていく方法

です。

たとえば毎月1万円ずつ、同じ投資信託を買う。

それだけ。

とてもシンプルですが、

この方法には「不安を減らす仕組み」があります。

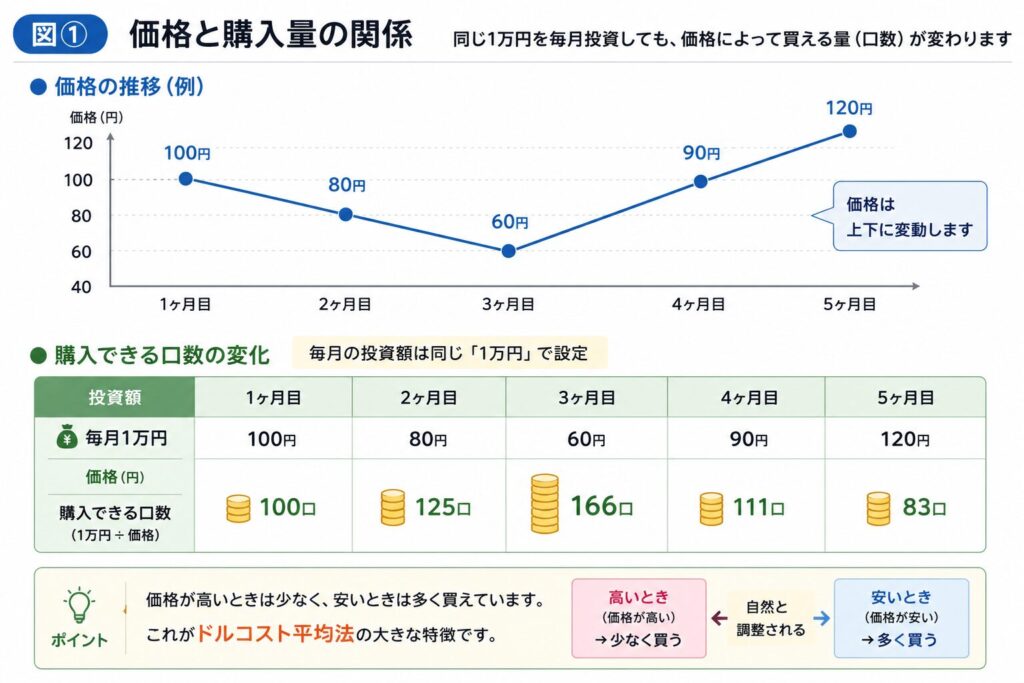

【図解①】価格と購入量の関係

例:

- 価格:100円 → 80円 → 60円 → 90円 → 120円

- 毎月1万円投資

購入量:

- 100円 → 100口

- 80円 → 125口

- 60円 → 166口

- 90円 → 111口

- 120円 → 83口

同じ1万円でも、

- 価格が高いときは少なく

- 価格が安いときは多く

買っていることがわかります。

自然と「安いときに多く買う」仕組みになる

これがドルコスト平均法の大きな特徴です。

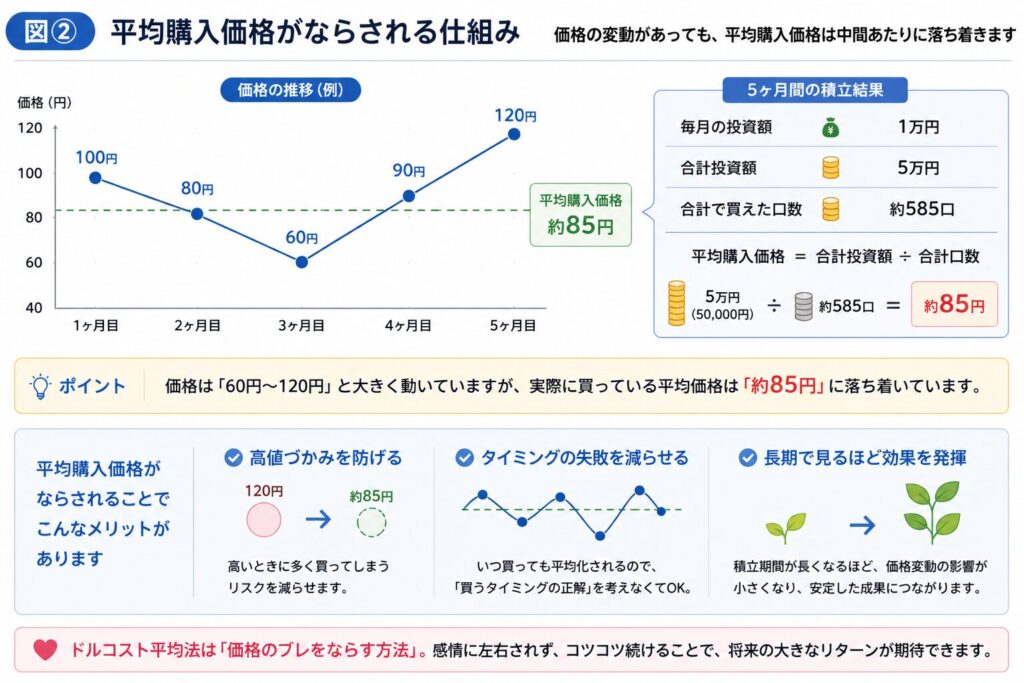

【図解②】平均購入価格がならされる

例:

- 合計投資額:5万円

- 合計口数:約585口

平均購入価格:約85円

価格は60円〜120円と大きく動いていますが、

実際に買っている平均価格は、その中間くらいに落ち着きます

これによって、

- 高値づかみを防ぐ

- タイミングの失敗を減らす

ことができます。

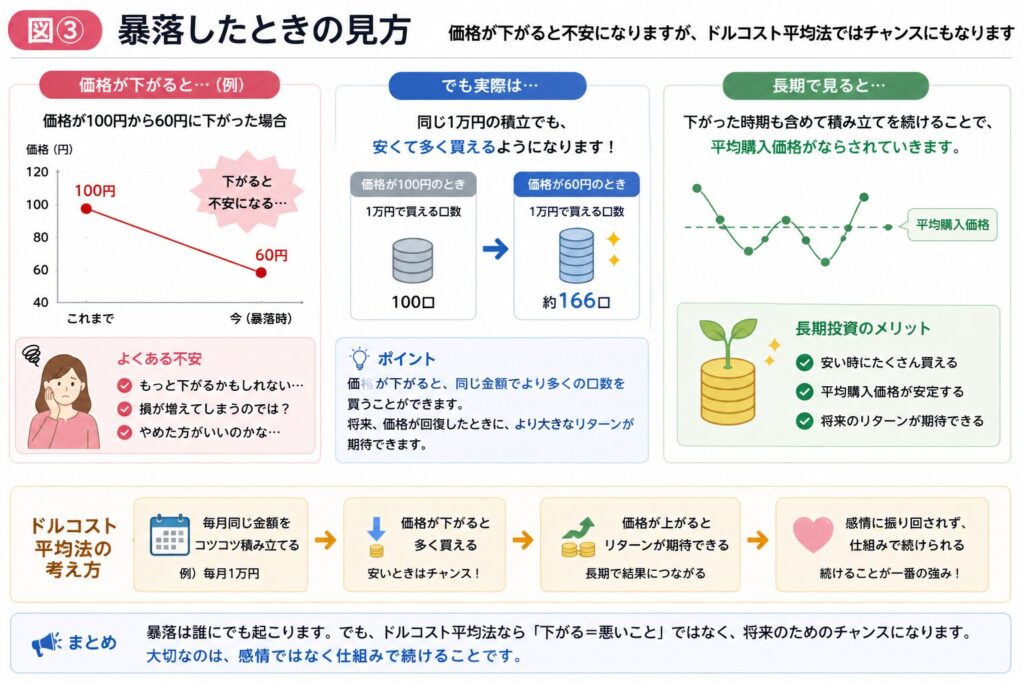

【図解③】暴落したときの見方

価格が下がると、不安になります。

これは自然な反応です。

でもドルコスト平均法では、

安くたくさん買えるタイミング

にもなります。

最初はどうしても怖いです。

私も、下がるたびに

「やっぱりやめた方がいいのかな」と思ったことがあります。

でも、

「今は安く仕込めている」

と考えられるようになってから、

気持ちがかなりラクになりました。

暴落時の考え方はこちら

→ NISAが暴落したらどうする?初心者でもできる冷静な対処法

ドルコスト平均法が向いている人

- タイミングを考えたくない

- 忙しくて相場を見れない

- コツコツ続けたい

向いていない人

- 短期で大きく増やしたい

- 一気に投資したい

NISAと相性がいい理由

ドルコスト平均法は、NISAととても相性がいいです。

理由はシンプルで、

どちらも「長く続けること」が前提だから

NISAは、

- 長期で使うほどメリットが大きい

- 利益が非課税になる

制度です。

一方でドルコスト平均法は、

毎月コツコツ続ける方法

この2つを組み合わせると、

- タイミングを考えなくていい

- 自動で積み立てできる

- 長く続けるほど有利になる

**「続けるだけでいい仕組み」**ができます。

私がこの方法を選んだ理由

正直に言うと、

「考えなくていいから」

でした。

タイミングを考えるのが一番ストレスだったので、

- 毎月同じ金額

- 同じ投資信託

これだけに決めました。

その結果、

- 上がっても焦らない

- 下がってもやることは同じ

気持ちがかなり安定しました。

最後に:不安なままで大丈夫

投資は、

「完璧に理解してから始めるもの」ではなく

「少しずつ慣れていくもの」

だと感じています。

ここまで読んで、

「これならできるかも」と思えたなら、

もう十分準備はできています。

少額から始めたい方はこちら

→ NISAはいくらから始めるべき?月1万円でも意味がある理由

証券会社で迷っている方はこちら

→ 投資をはじめるならどの証券会社?マネックス証券・SBI証券・楽天証券を比較

私が実際に使っている証券会社はこちら

→ 10年以上使ってわかった|マネックス証券が続けやすい5つの理由

最初は不安でも大丈夫です。

「毎月同じことをする」

それだけで、少しずつ景色が変わっていきます。

▼クリック応援してもらえるとうれしいです*

コメント