2026年5月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、

**あくまで「自分名義で管理している資産」**の記録です。

5月は特別な入金があったわけではありませんが、

・毎月の積立継続

・相場の上昇

・保有資産の評価額アップ

により、大きく資産が増えました。

そして今月はひとつの節目。

個人資産500万円を突破しました!

まずは今月の数字から見ていきます。

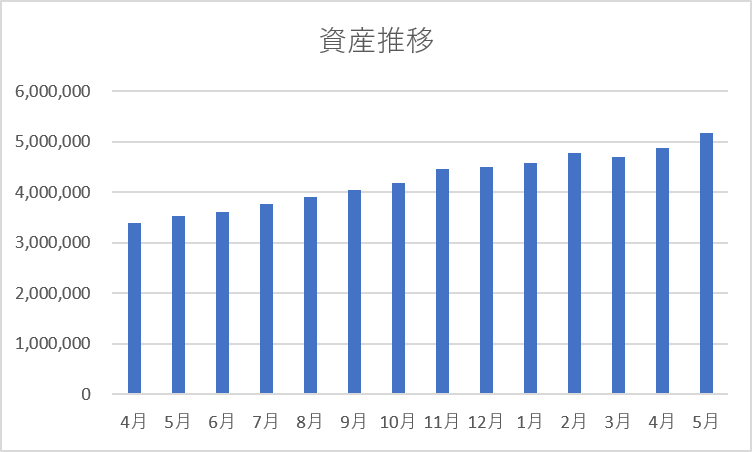

2026年5月末の個人資産

2026年5月末の個人資産は、

5,170,359円(前月+288,156円)

でした。

4月末は4,882,203円だったので、

約29万円の増加です。

積立を続けながら相場の恩恵も受けられた1か月になりました。

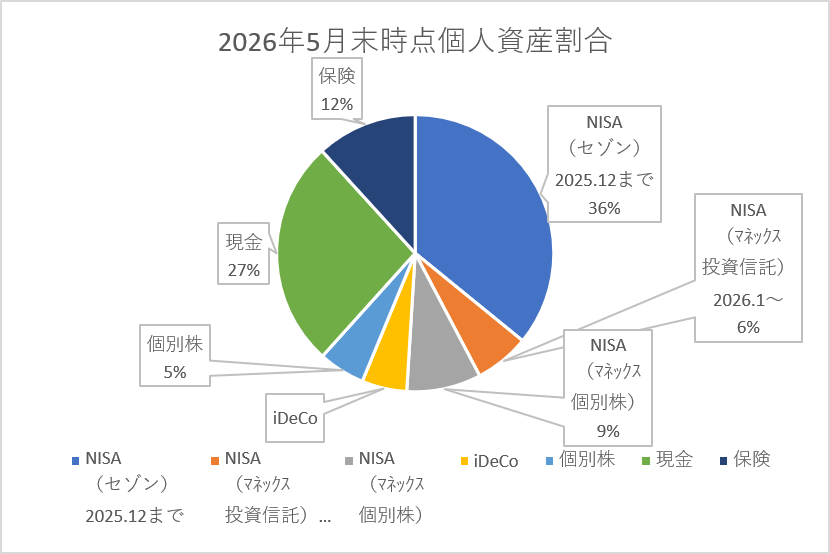

2026年5月末の資産内訳

5月末時点の内訳はこちらです。

- NISA(セゾン投信):1,855,084円

- NISA(マネックス証券・投資信託):331,485円

- NISA(マネックス証券・個別株):449,156円

- iDeCo:272,014円

- 個別株(特定口座):280,950円

- 現金:1,373,670円

- 保険(解約返戻金ベース):608,000円

合計:5,170,359円

※評価額ベース/月末時点

先月との比較

先月(4月)と比べると、

+288,156円

となりました。

毎月の積立額だけでは説明できない増加なので、

主な要因は株式市場の回復と評価額の上昇だと思います。

3月に相場が下がったときも積立を止めなかったことで、

結果的に安い価格で購入できていた部分が効いてきたのかもしれません。

改めて、

「相場を予想するより、続けることの方が大事」

だと感じています。

資産配分(割合)

割合で見ると、現在はこのようなバランスです。

- NISA投資信託:約42%

- 現金:約27%

- 個別株:約14%

- 保険:約12%

- iDeCo:約5%

(※四捨五入)

先月と大きくは変わりませんが、

投資資産の割合が少しずつ高まっています。

現金も十分確保できているため、

今のところはバランスの良い状態だと感じています。

ついに個人資産500万円を突破

今月一番うれしかったのは、

個人資産が500万円を超えたこと。

投資を始めた頃は、

100万円を貯めるのも大変でした。

そこから少しずつ、

- 家計管理を続ける

- 積立投資を続ける

- 固定費を見直す

そんな地道な積み重ねを続けてきました。

もちろん相場の追い風もありますが、

ここまで来られたのは「続けたこと」が一番大きいと思います。

まだ通過点ではありますが、

ひとつの節目として記録に残しておきたいと思います。

これまでの資産推移⇩

NISA|資産の中心は変わらずここ

引き続き、資産の中心はNISAです。

現在は

- セゾン投信(旧NISA)

- マネックス証券(新NISA)

で運用しています。

中身は変わらず、

全世界株式(オルカン)を中心としたインデックス投資です。

投資信託だけで約218万円となり、

資産全体の4割以上を占めています。

つみたて枠は引き続きdカード積立を利用中。

毎月もらえるdポイントは成長投資枠で運用しています。

金額は大きくありませんが、

こうしたポイント投資も長期で見ると資産形成の助けになってくれるはずです。

→ dポイントの貯め方・使い方まとめ|ポイントを資産に変える私の家計ルーティン

▼dカード積立ができるマネックス証券はこちら

iDeCo|老後資金をコツコツ積立

評価額:272,014円

まだ資産全体から見ると小さいですが、

着実に増えています。

iDeCoは、

- 節税効果

- 長期投資との相性

- 引き出せないことによる強制力

が魅力です。

相場が上がっても下がっても、

老後資金として淡々と積み立てていく予定です。

→ iDeCoの資産配分を変更しました【40代のポートフォリオ公開】

個別株|優待と配当を楽しみながら

個別株は、

NISAと特定口座を合わせて約73万円になりました。

最近は、

「株主優待も楽しみながら資産形成をする」

というスタイルが自分に合っていると感じています。

優待をもらえると投資が少し身近になりますし、

配当金が入るとモチベーションにもつながります。

ただし、

- 資産の中心にはしない

- 投資信託を優先する

- 比率を上げすぎない

という方針は変わりません。

あくまでサテライト運用として楽しんでいます。

保険|守りの資産として継続

保険は、

解約返戻金ベースで608,000円です。

金額は変わっていません。

資産を増やす目的ではなく、

万が一への備えとして保有しています。

投資だけでなく、

守りの部分も持っておくことで安心感につながっています。

→ 子育て世代はどの死亡保険に入るべき?定期保険の基本と選び方をわかりやすく解説

今月の気づき

5月は、

「資産形成は加速する時期がある」

と感じた1か月でした。

積立投資はどうしても、

最初は増えている実感がわきにくいものです。

しかし資産額が大きくなってくると、

毎月の積立だけでなく、

評価額の変動による増加も大きくなります。

今回の約29万円増加も、

積立だけではなく資産そのものが働いてくれた結果だと感じています。

来月に向けて

今後も方針は変わりません。

- NISAは積立継続

- iDeCoも継続

- 現金も一定額を確保

- 個別株は無理のない範囲で楽しむ

500万円を超えたことで気が緩みそうですが、

次は600万円を目指して、

これまで通りコツコツ続けていこうと思います。

先月の資産状況はこちら

→ 【2026年4月】40代の個人資産公開|NISA・iDeCoのリアルな運用状況

まとめ

2026年5月末の個人資産は、

5,170,359円(前月+288,156円)

でした。

そして、

個人資産500万円を突破しました。

特別なことをしたわけではなく、

積立を続けてきた結果です。

これからも背伸びせず、

自分のペースで資産形成を続けていきたいと思います。

わたしが使っている証券口座

現在、NISAとiDeCoはマネックス証券で運用しています。

- 投資信託のラインナップが豊富

- 低コスト商品が選びやすい

- 初心者でも使いやすい

長期投資を前提にするなら、続けやすい証券会社だと感じています。

→ 10年以上使ってわかった|マネックス証券が続けやすい5つの理由

▶マネックス証券を見てみる

▼クリック応援してもらえるとうれしいです*

コメント