子どものためと思って、これまで本当にいろいろな場所へ出かけてきました。

でも今思うのは、

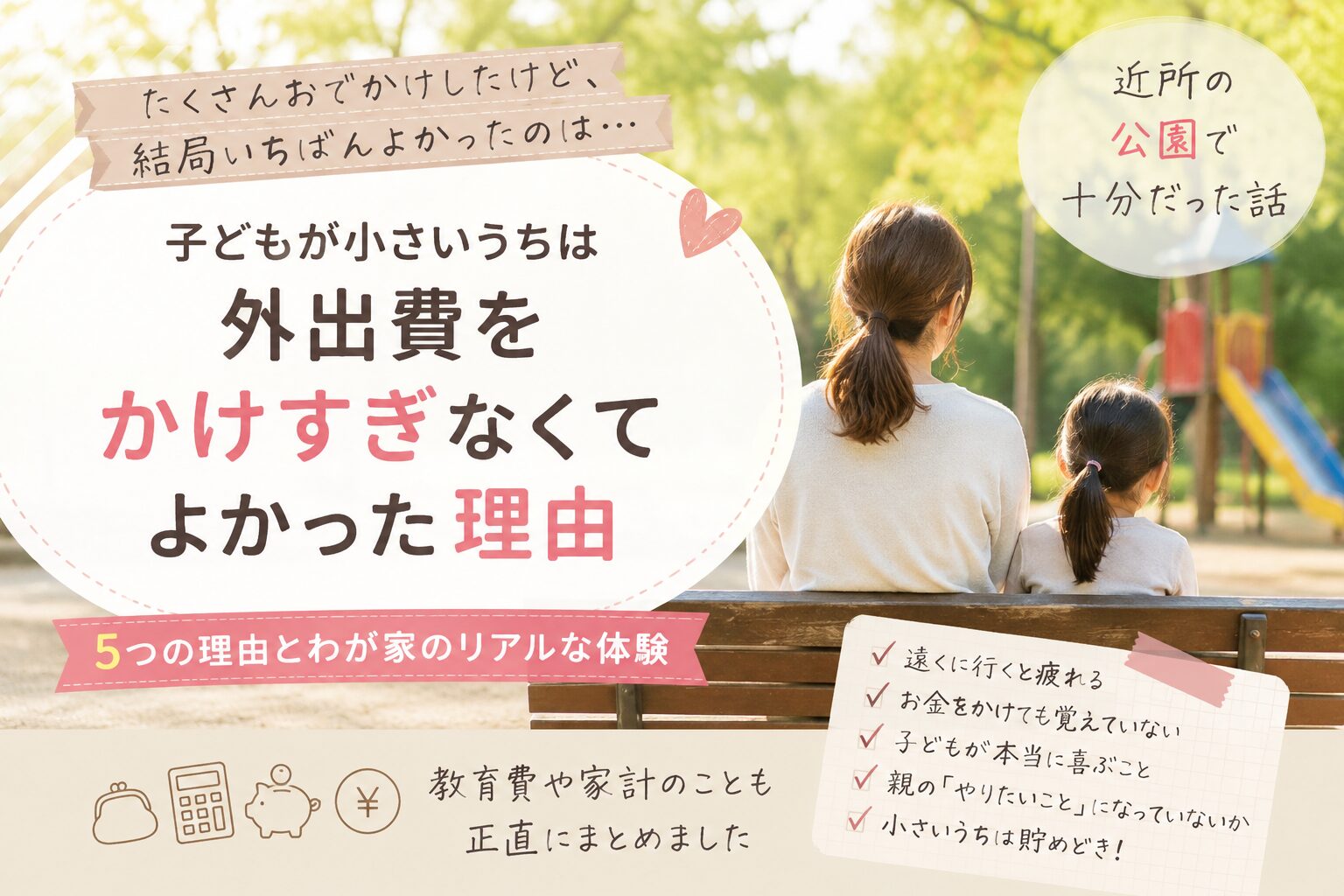

「小さい頃は、近所の公園で十分だったかもしれない」

ということです。

もちろん、行ったことを後悔しているわけではありません。

家族の思い出にもなりましたし、楽しい時間もたくさんありました。

ただ、“毎週のように高額なおでかけをする必要はなかった”とは感じています。

子どもは現在小学3年生。

9年間で、さまざまな場所へ一緒に行きました。

- 東京ディズニーリゾート

- キッザニア

- アンパンマンミュージアム

- 水族館

- 動物園

- 科学館

- 美術館

- 映画館

- 舞台観劇

- サーカス

- 大きな公園

- 室内遊園地

- 小さなテーマパーク など

振り返ると、かなりのお金を使ってきたと思います。

「子どもには経験をさせたい」

「いろいろな世界を見せてあげたい」

そんな気持ちで、あちこち連れて行っていました。

でも、今になって感じることがあります。

結局、近所の公園が一番だった

現在、娘が一番行きたがる場所。

それは近所の公園です。

理由としては、

- 遊び慣れている

- 友達に会えるかもしれない

- 時間を気にせずたくさん遊べる

- 疲れない

- 自分のペースで遊べる

などがあると思います。

しかも、公園なのでお金もほとんどかかりません。

高い入場料を払った施設より、近所の公園の方が満足度が高そうな日も普通にあります。

それを見て、

「小さい頃に、そこまで無理して外出しなくてもよかったのかもしれない」

と思うようになりました。

低年齢の子どもとの外出費を最低限にした方がいいと思う5つの理由

1.遠出は行き帰りだけで疲れてしまう

小さい子どもにとって、移動はかなり大変です。

電車、バス、車…。

移動だけで疲れてしまい、目的地に着く頃には機嫌が悪くなることもあります。

乗り物酔いしてしまう子もいるでしょう。

娘は比較的大人しいタイプで、そこまで癇癪を起こすことはありませんでした。

それでも、長時間移動になると不満は言われました。

特に、

- 時間通りに動かなければいけない

- 長時間並ぶ

- 親も疲れて余裕がなくなる

こうなると、せっかくのおでかけが親子ともに修行のようになります。

飛行機や新幹線移動なら、なおさら大変です。

低年齢のうちは、近場のおでかけくらいがちょうどいい。

今はそう思っています。

2.お金をかけても、意外と覚えていない

親が頑張って連れて行っても、小さい頃の記憶は意外と残りません。

特に就学前の記憶は、成長するにつれてどんどん薄れていきます。

娘も、写真を何度も見返しているので「行ったことは知っている」状態。

でも、実際どこまで覚えているのかは正直怪しいです。

例えばディズニーも、

「行ったよね〜!」

とは言いますが、細かい内容まではほぼ覚えていません。

それなら、ある程度大きくなってからの方が、

- 記憶に残る

- 自分の意思で楽しめる

- 学びにつながる

- 夏休みの思い出にもなる

など、満足度は高い気がします。

3.小さい頃は“誰といるか”の方が大事

子どもって、結局は

「大好きな人と遊ぶ」

これが一番楽しいのだと思います。

普段忙しい親がしっかり遊んでくれる。

それだけで大喜びです。

たとえ家でも、公園でも。

さらに、そこに仲良しの友達がいたら最高。

子どもは子ども同士で遊ぶのが大好きですよね。

親としては、

「もっと特別な経験をさせなきゃ」

と思いがちですが、小さい頃は案外シンプルな遊びで十分満足してくれます。

娘の「最高の1日」は、特別なおでかけじゃなかった

先日の参観日で、「最高の1日」という作文を書く授業がありました。

どんなことを書いたのだろうと思って読んでみると、そこに書かれていたのは意外な内容でした。

- 朝ごはんにパンケーキを食べる

- 一緒に掃除をする

- 家でかくれんぼをする

- 公園へ行く

- パウンドケーキを焼く

そんな、なんでもない1日だったのです。

ディズニーでも旅行でもなく、“家族と家でのんびり過ごす日”。

それが娘にとっての「最高の1日」なのだと知って、少し驚きました。

親としては、

「もっと特別な経験をさせなきゃ」

と思ってしまいます。

でも子どもにとって大事なのは、案外、

“どこへ行くか”より、“誰とどう過ごすか”

なのかもしれません。

4.「子どものため」と言いつつ、実は親が行きたいことも多い

これはかなりありました。

小学1年生の時、娘と

- 「ピーターパン」

- 「アニー」

- 「プリキュア」

の舞台を観に行きました。

どれも本当に素晴らしかったです。

でも、冷静に考えると、一番観たかったのはわたしでした。

「アニー」や「ピーターパン」は、子どもの頃からCMを見ていて憧れていましたし、

「プリキュア」は、娘が喜ぶ顔を見たかった。

つまり、“親の願望”もかなり入っています。

舞台代+交通費で、母子2人でも結構な出費でした。

ちなみに、東京ディズニーリゾートも、実はわたしが行ってみたかった場所でした。

子どもが喜んでくれたので行ってよかったとは思っています。

でも、「子どものため」という名目で、親自身が楽しみたかった部分も大きかったです。

美術館も何度か行きましたが、娘はそこまで興味なし。

科学館も楽しそうではありましたが、まだ理屈は理解できないので、結局“遊び場”という感じでした。

小さいうちは、

「ただ連れて行かれるだけ」

になりやすいのかもしれません。

5.低年齢の時期は、実は一番の貯め時

子どもが3〜7歳頃は、比較的お金がかかりにくい時期と言われています。

- 幼保無償化

- 食費が少ない

- 被服費もそこまで高くない

- 本格的な教育費がまだ少ない

だからこそ、本当は貯めやすい時期。

でも我が家は、

「子どもをいろんなところに連れて行きたい」

という気持ちで、かなり使ってしまいました。

ショッピングモールへ行けば、気づけば5,000〜1万円。

大型レジャー施設なら数万円。

楽しかった反面、

「あの時もっと貯めておけば…」

と思うこともあります。

今は習い事やタブレット学習も始まり、毎月の固定費が結構重くなってきました。

小学生になってから、教育費がじわじわ増えてきた実感があります。

※関連記事

→小学生は貯めどき?教育費が増え始めた実感|わが家の場合

また、

「教育費って実際いつが一番お金かかるの?」

と不安になったこともあり、わが家なりに整理してみました。

※関連記事

→教育費はいつが一番きつい?0歳から大学まで年表で整理

おでかけは年1〜2回くらいがちょうどいい

もちろん、思い出作りも大切です。

親だって、

- 旅行したい

- 特別な体験をしたい

- 子どもの喜ぶ顔を見たい

そう思いますよね。

だからこそ、我慢しすぎる必要もないと思っています。

ただ、

「暇だからショッピングモール」

「毎週レジャー施設」

を続けると、お金は本当にあっという間になくなります。

なので、

“特別なおでかけは年1〜2回”

くらいにして、しっかり予算を組む。

これくらいが、親も子も満足しやすい気がしています。

最近は、使いすぎていた外出費を見直して、将来の教育費や積立投資に回したいと思うようになりました。

※関連記事

→NISAで教育費をどう考える?(経験談)

小さい頃は、お金をかけなくても十分楽しめる

今振り返ると、娘が楽しそうだったのは、

- 家で一緒に遊んだ時間

- 近所の公園

- お友達との遊び

- のんびり過ごした休日

そんな何気ない時間だった気がします。

お金をかけることと、子どもの満足度は必ずしも比例しません。

むしろ、小さい頃は、

「親が一緒にいる」

それだけで十分幸せそうでした。

だからこそ、低年齢のうちは無理に高額なおでかけを増やさなくてもいい。

その分、将来の教育費や家計の安心につなげるのも、立派な“子どものため”だと思っています。

教育費と老後資金、どちらも考えなければならない世代だからこそ、今の使い方は本当に大事だと感じています。

※関連記事

→教育費と老後資金、どう両立する?わが家が大切にしている考え方

小さい頃は近所の公園やおうち時間を楽しむ。

お金のかかる旅行や本格的な体験は、しっかり記憶に残る年齢になってから。

その方が、本人ももっと楽しめるし、大人になっても思い出として残るかもしれません。

▼クリック応援してもらえるとうれしいです*

コメント