2026年6月末時点の、わたし個人の資産状況を記録としてまとめておきます。

家計全体ではなく、

あくまで「自分名義で管理している資産」の記録です。

6月も毎月の積立を続けながら、資産形成をコツコツ進めました。

先月は個人資産500万円を突破しましたが、今月も大きく崩れることなく、少しずつ前に進んでいます。

また、6月は現金の一部を個別株の購入に充てたため、資産の配分には少し変化がありました。

毎月こうして記録を残していると、資産が増えた・減っただけでなく、

「お金がどこへ動いたのか」

も見えやすくなります。

まずは今月の数字から見ていきます。

2026年6月末の個人資産

2026年6月末の個人資産は、

5,219,712円(前月+49,353円)

でした。

5月末は5,170,359円だったので、約5万円の増加です。

先月のような大きな伸びではありませんでしたが、積立を続けながら資産は少しずつ増えています。

資産形成は、毎月大きく増えるものではありません。

増える月もあれば、横ばいの月や減る月もあります。

短期的な値動きに一喜一憂せず、今後もコツコツ続けていきたいと思います。

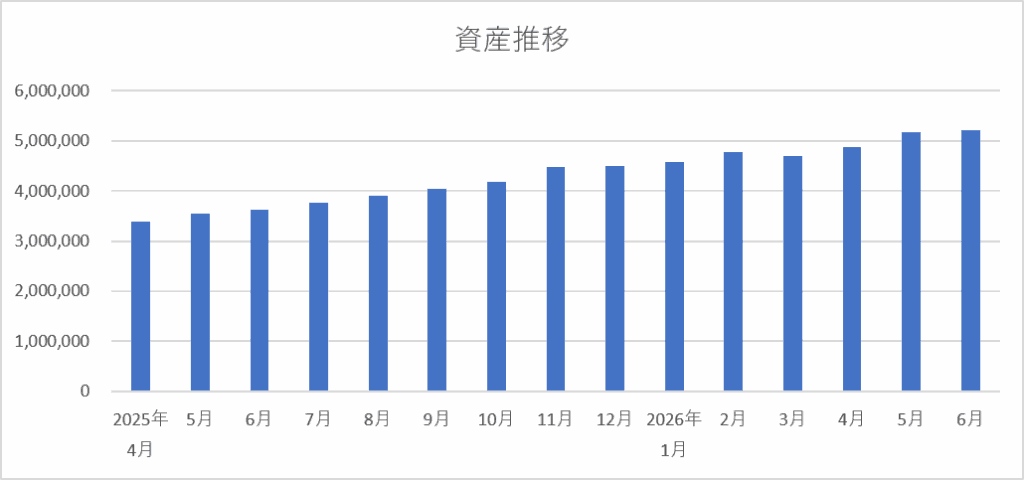

これまでの資産推移

これまでの資産推移をグラフにすると、このようになりました。

2025年4月から見てみると、少しずつ右肩上がりになっていることが分かります。

途中で資産が減った月もありますが、それでも毎月の積立を続けてきたことで、全体としては少しずつ増えてきました。

特に2026年3月は一度資産が減りましたが、その後はまた回復しています。

相場が下がったときも積立を止めなかったことで、結果的に資産形成を続ける力になっているのだと感じます。

やはり、

相場を予想するより、続けることが大切

なのかもしれません。

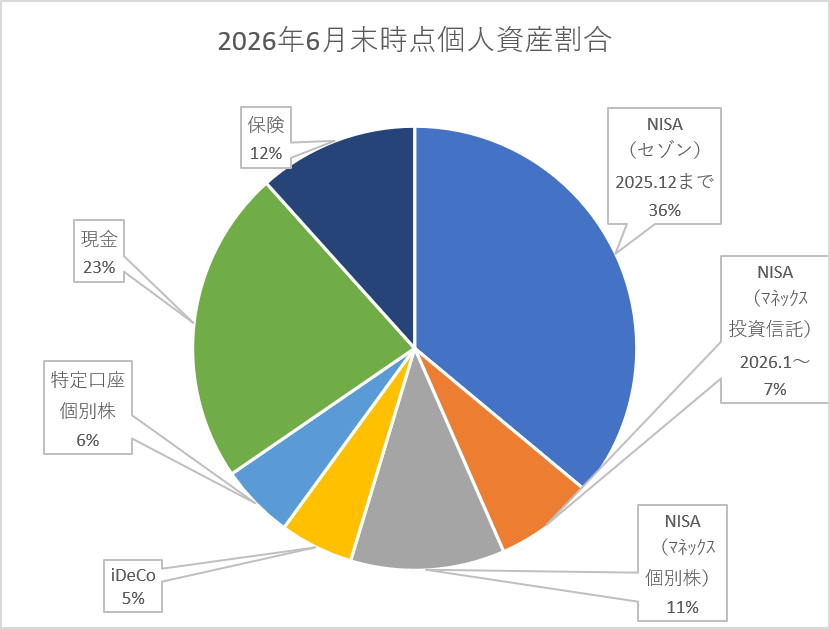

2026年6月末の資産内訳

6月末時点の内訳はこちらです。

- NISA(セゾン投信):1,881,629円

- NISA(マネックス証券・投資信託):385,596円

- NISA(マネックス証券・個別株):586,100円

- iDeCo:279,923円

- 個別株(特定口座):281,798円

- 現金:1,196,666円

- 保険(解約返戻金ベース):608,000円

合計:5,219,712円

※評価額ベース/2026年6月末時点

資産配分

資産配分をグラフにすると、このようになりました。

割合で見ると、NISAが資産全体の大きな部分を占めています。

中でも、セゾン投信で保有している旧NISAの割合が大きく、これまで長く積み立ててきた分が資産の土台になっています。

一方で、マネックス証券の新NISAも少しずつ増えてきました。

2026年からは、

- つみたて投資枠で投資信託

- 成長投資枠で個別株やポイント投資

を続けています。

こうして分けて見ると、旧NISAで積み上げてきた分と、新NISAでこれから育てていく分が分かりやすくなります。

先月との比較

先月からの増加額は、

+49,353円でした。

資産総額だけを見ると約5万円の増加ですが、中身を見ると少し変化があります。

6月は現金の一部を個別株の購入資金に充てたため、現金は減り、その分NISAの個別株が増えました。

「お金が減った」のではなく、現金という形で持っていた資産を投資資産へ移した、というイメージです。

ただ、生活防衛費として確保しておきたい現金も大切です。

今後は個別株の買い増しは少し控えながら、まずは現金を増やしていく予定です。

NISA|資産形成の中心は変わらずここ

引き続き、資産の中心はNISAです。

現在は、

- セゾン投信(旧NISA)

- マネックス証券(新NISA)

の2つで運用しています。

投資信託は毎月5万円を積み立てており、資産形成の土台になっています。

また、成長投資枠では高配当株を購入したり、dカード積立でもらったポイントで投資をしたりと、自分なりのペースで活用しています。

NISA全体では約285万円となり、資産全体の半分以上を占めるまでになりました。

改めて見ると、「積立を続けること」の大切さを実感します。

🌿 【2026年6月】NISA運用記録|40代会社員のリアルな運用状況(準備中)

🌿 dポイントの貯め方・使い方まとめ|ポイントを資産に変える私の家計ルーティン

▼ dカード積立ができるマネックス証券はこちら

▶マネックス証券の公式サイトを見てみるiDeCo|老後資金をコツコツ積立

iDeCoの評価額は、

279,923円

でした。

まだ資産全体から見ると大きな割合ではありませんが、毎月少しずつ積み上がっています。

iDeCoは、60歳以降まで原則引き出せない制度です。

その分、老後資金として強制的に残せるところがメリットだと感じています。

また、掛金が所得控除になるため、節税効果があるのも大きな魅力です。

わたしの場合は、NISAを資産形成の中心にしつつ、iDeCoは老後資金としてコツコツ育てていく位置づけです。

🌿 【2026年6月】iDeCo運用記録|40代会社員のリアルな運用状況(準備中)

個別株|今後は買い増しを控えて現金を増やす予定

個別株は、

NISAと特定口座を合わせて約87万円になりました。

最近は、高配当株や株主優待を楽しみながら少しずつ投資してきました。

配当金が入ったり、優待が届いたりすると、投資を続けるモチベーションにもつながります。

一方で、6月は現金の一部を個別株の購入に充てたことで、生活防衛費として確保している現金が少し減りました。

そのため、今後は個別株の買い増しはしばらく控え、まずは現金を増やしていく予定です。

投資を続けるためには、生活防衛費や急な出費に備えられる現金も大切です。

個別株は楽しいですが、資産の中心にはせず、あくまでサテライト運用として無理のない範囲で続けていきたいと思っています。

🌿生活防衛費はいくら必要?-投資の前に知っておきたい「現金」の役割-

配当金は再投資していきたい

今後、個別株から配当金が入ったら、基本的には使わずに再投資していきたいと考えています。

まだ金額は大きくありませんが、配当金をそのまま使ってしまうのではなく、次の資産形成につなげることで、少しずつお金が働く流れを作っていけたらいいなと思っています。

再投資先は、まだ検討中です。

候補としては、

- オルカンなどの投資信託に入れる

- 高配当ETFに入れる

- いったん現金で貯めて、タイミングを見て投資する

という形を考えています。

オルカンに入れれば、世界中に分散しながらコア資産を育てられます。

一方で、高配当ETFに入れれば、配当金からさらに配当金を生む仕組みを作りやすくなります。

どちらが正解というより、自分の資産配分や安心感に合う形を選ぶことが大切だと思っています。

しばらくは、給与からの投資はNISAとiDeCoを中心にし、配当金は再投資用のお金として育てていきたいです。

保険|守りの資産として継続

保険は、

解約返戻金ベースで608,000円です。

金額は先月と変わっていません。

保険は資産を大きく増やすためのものではありませんが、万が一に備える守りの部分として持っています。

資産形成というと、どうしても投資や運用に目が向きがちです。

でも、子育て中のわが家にとっては、もしものときに家族の生活を守る備えも大切です。

投資だけに偏らず、守りの部分も確認しながら続けていきたいと思います。

🌿 子育て世代はどの死亡保険に入るべき?定期保険の基本と選び方をわかりやすく解説

今月の気づき

6月は、

「資産は金額だけでなく、配分も大切」

と改めて感じた1か月でした。

資産総額は前月より増えましたが、それ以上に印象に残ったのは資産の中身の変化です。

現金を投資へ回したことで、個別株の割合は増えました。

一方で、安心して投資を続けるためには、十分な現金も必要だと感じています。

以前の私は、

「投資に回した方が効率がいいのでは」

と考えることもありました。

でも今は、生活防衛費があるからこそ、相場が下がっても慌てず積立を続けられると感じています。

資産形成は、増やすことだけでなく、安心して続けられる環境をつくることも大切なのだと思います。

来月に向けて

今後も基本方針は変わりません。

- NISAは積立を継続

- iDeCoも継続

- 生活防衛費を意識して現金を増やす

- 個別株の買い増しはしばらく控える

- 配当金は再投資して資産を育てる

配当金の再投資先は、投資信託にするか、高配当ETFにするか、これから考えていく予定です。

すぐに答えを出すのではなく、自分の資産配分や目標に合わせて、納得できる形を選びたいと思っています。

資産形成は、一度決めたら終わりではありません。

ライフステージや資産状況に合わせて少しずつ見直しながら、自分のペースで続けていきたいと思います。

先月の資産状況はこちら

🌿 【2026年5月】40代会社員の個人資産公開|NISA・iDeCoのリアルな運用状況

まとめ

2026年6月末の個人資産は、

5,219,712円(前月+49,353円)

でした。

5月に個人資産500万円を突破し、6月も少しずつ資産を増やすことができました。

大きく増えた月ではありませんが、毎月記録を続けることで、自分のお金の流れや資産配分が見えやすくなっています。

今後は、個別株の買い増しは少し控えながら、まずは現金を増やしていく予定です。

そのうえで、NISAとiDeCoの積立はこれまで通り継続し、配当金は再投資に回していきたいと思っています。

これからも背伸びせず、自分のペースで資産形成を続けていきます。

わたしが使っている証券口座

現在、NISAとiDeCoはマネックス証券で運用しています。

- 投資信託のラインナップが豊富

- dカード積立に対応

- NISAとiDeCoをまとめて管理しやすい

長期投資を続けるなら、使いやすい証券会社だと感じています。

🌿 10年以上使ってわかった|マネックス証券が続けやすい5つの理由

▶ マネックス証券を見てみる

▼クリック応援してもらえるとうれしいです*

コメント